저금리 기조 속에 지난해 퇴직연금 연간 수익률이 은행 정기예금 평균 금리(1.63%)보다 낮은 1.58%에 머문 것으로 집계됐다.

3일 금융감독원이 내놓은 ‘2016년도 퇴직연금 적립 및 운용 현황’에 따르면 퇴직연금 적립금은 지난 1년 동안 20조6,000억원(16.3%) 불어나며 147조원을 기록했다. 하지만 총비용을 제외한 연간 수익률은 1.58%에 그쳤다. 이는 전년(2.15%) 대비 0.57%포인트 하락한 수준으로 147조원 중 62조5,000억원이 예적금으로 운용될 정도로 금리 영향을 많이 받기 때문이다. 다만 퇴직연금의 장기 연 환산 수익률은 5년 기준 2.83%, 8년 기준 3.68%로 집계됐다.

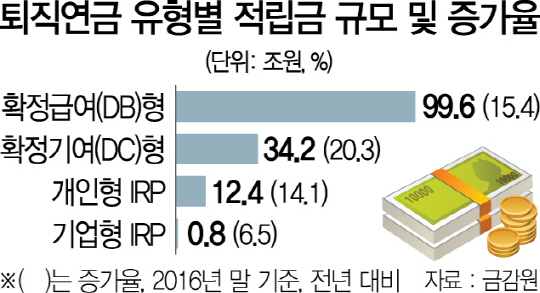

제도 유형별로는 확정급여(DB)형 적립금이 전년 대비 13조3,000억원(15.4%) 증가하면서 99조6,000억원을 기록, 전체의 67.8%를 차지했다. 이어 확정기여(DC)형(34조2,000억원)이 5조8,000억원(20.3%) 늘어나며 전체의 23.3%에 달했고 기업형 IRP 및 개인형 IRP는 각각 6.5%, 14.1% 증가한 8,000억원과 12조4,000억원으로 집계됐다.

퇴직연금의 투자처는 예적금, 보험, 주가연계파생결합사채(ELB) 등 원리금 보장상품이 전체의 89.0%로 대부분을 차지했으며 실적배당형 상품에 대한 투자비중은 6.8%, 기타 대기성 자금은 4.2% 정도였다.

금융권역별로는 은행권역 적립금(73조3,000억원)이 전체의 49.8%를 차지했고 이어 생명보험(24.5%), 금융투자(18.1%), 손해보험(6.8%), 근로복지공단(0.8%) 순이었다. 회사별로는 삼성생명(032830)(20조6,000억원), 신한은행(14조원), 국민은행(12조5,000억원) 순으로 적립금이 많았다.

한편 지난해 퇴직연금 총비용부담률은 0.45%로 전년 대비 0.04%포인트 하락했다. 총비율부담률이란 운용관리수수료, 자산관리수수료, 펀드 총비용 등 퇴직연금 보관 및 관리비용으로 특히 DB형의 총비용부담률(0.38%)이 0.08%포인트 줄며 전년 대비 가장 큰 폭으로 떨어진 것으로 집계됐다. 금감원 관계자는 “DB형의 경우 적립금 규모에 따른 수수료 할인 및 펀드 편입비중이 낮아 다른 제도 유형에 비해 비용 측면에서 유리하다”며 “다만 가입금액이나 가입기간 등에 따른 할인혜택이 있기 때문에 금융회사별로 상이할 수 있다”고 설명했다.

/정영현기자 yhchung@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yhchung@sedaily.com

yhchung@sedaily.com