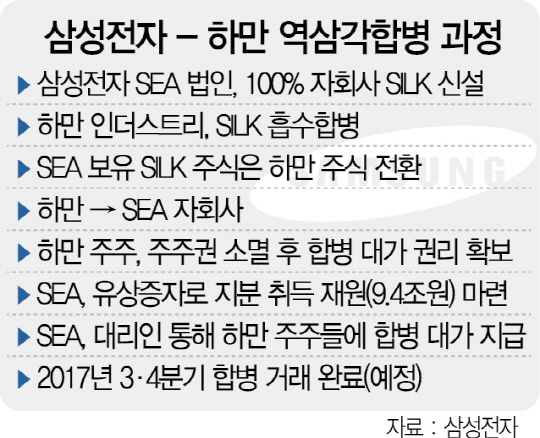

삼성전자의 하만 인수 절차는 독특하다. 먼저 삼성전자 북미법인(SEA)이 미 델라웨어주에 100% 자회사 실크(SILK)를 신설한다. 이어 피인수 기업인 하만이 실크를 도리어 흡수합병한다. 이 과정에서 SEA가 보유한 실크 주식은 하만 주식으로 바뀌고 하만은 SEA 자회사로 전환, 삼성전자의 해외 종속법인이 되는 절차다.

이번 인수는 국내에서 보기 드문 ‘역삼각합병’ 사례다.

삼성전자가 역삼각 방식을 적용한 첫째 이유는 혹시 있을지 모를 기존 하만 주주의 방해를 피하기 위해서다. 삼성전자가 주식 교환을 통해 인수합병(M&A)을 시도했다면 지분을 일일이 공개매수해야 하는 상황이 벌어진다. 올 9월 기준 하만의 지분은 월가 투자펀드 뱅가드그룹(8.87%), T로웨프라이스(8.05%)를 포함한 기관투자가들과 뮤추얼펀드 수백여곳이 97.90%를 장악하고 있다.

하지만 이번 M&A를 보면 하만 주주 지분은 모든 주주권이 소멸된 후 합병 대가를 받을 권리로 전환한다. 삼성전자 본사는 주주배정 유상증자를 통해 SEA에 합병 자금을 보내고 내년 3·4분기까지 모든 절차를 마무리 짓는다. 증권가의 한 관계자는 “역삼각합병은 기존 주주들이 군소리 없이 현금을 받고 물러나는 획기적인 M&A 기법”이라고 설명했다.

삼성전자는 또 역삼각합병을 통해 하만 고객사를 그대로 유지할 수 있다. 통상적으로 M&A 과정에서 피인수기업의 고객사들은 자사 손실을 이유로 계약 해지를 요구할 수 있는데 역삼각합병을 이용하면 이를 피하는 게 가능하다. 피인수기업(하만)의 정관과 내부 규정이 인수기업(삼성전자) 지배 아래 그대로 지켜지는 특성 덕분이다. 삼성전자가 뉴욕증권거래소(NYSE)에 상장된 유서 깊은 미국 대기업인 하만을 인수하기 위해 세심한 주의를 기울였다는 증거인 셈이다.

국내에서는 SK하이닉스가 미국 반도체 업체인 LAMD를 지난 2012년 인수할 당시 역삼각합병을 활용한 적이 있다. 당시 SK하이닉스도 M&A 과정에서 델라웨어주에 자회사를 신설했는데 이는 법인세율이 낮은 현지 상황을 고려한 전략이다.

/이종혁기자 2juzso@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >