올 하반기 SK하이닉스(000660) 실적반등 기대감이 커지고 있다.

지난해 4·4분기부터 메모리 가격 하락과 수요 약세 등으로 매출과 영업이익 등이 감소했지만, 하반기에는 투자집행 효과가 나타나고 업황도 개선될 것으로 예상되기 때문이다. SK(034730)하이닉스의 주가는 이런 전망이 반영되며 지난 5월 2만5,000원대에서 바닥을 확인하고 상승추세로 전환해 지난 29일 3만4,400원에 거래를 마쳤다.

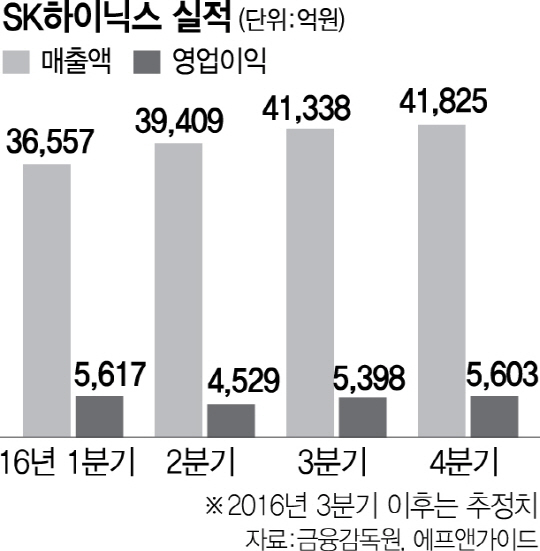

SK하이닉스는 올 2·4분기 3조9,409억원의 매출을 통해 4,528억원의 영업이익을 거뒀다. 지난 1·4분기에 비해 매출은 7.8% 증가했지만, 영업이익은 19.4% 감소했다. 지난해 같은 기간과 비교하면 매출액은 15%, 영업이익은 67.1% 급감했다. SK하이닉스의 영업이익이 줄어든 것은 D램과 낸드 반도체 가격이 하락했기 때문이다. 시장조사기관 D램익스체인지에 따르면 D램 가격은 지난 2013년 3.94달러에서 지난 6월 말 1.25달러까지 하락했다. 낸드플래시 가격은 같은 기간 5.52달러에서 2.24달러까지 떨어졌다.

하지만 시장에서는 올 하반기부터 실적 하락세가 둔화될 것으로 기대하고 있다. 중국 스마트폰 기업들이 하반기에 신제품을 쏟아낼 예정인데다, PC 제조사들이 연말 특수를 겨냥해 D램 재고도 늘리며 반도체 수요가 증가할 것으로 예상되기 때문이다. D램익스체인지는 하반기 D램과 낸드플래시 가격이 평균 4~8% 가량 상승할 것으로 예상했다.

반도체 생산설비 고도화 투자 효과도 서서히 나타날 전망이다. 이미 지난 2·4분기부터 모바일용 2세대(36단) 3D낸드플래시 제품을 양산하기 시작했고, 오는 4·4분기부터는 3세대(48단) 양산도 시작할 계획이다. SK하이닉스는 올 연말까지 웨이퍼 기준 월 2만~3만장 가량의 3D 낸드플래시를 생산할 것으로 기대된다. SK하이닉스 관계자는 “올해도 미래 성장 동력을 확보하기 위해 6조원 수준의 투자를 지속할 것”이라며 “상반기에 50%를 이미 집행했고, 하반기에 3D 낸드 제품 개발 등을 포함해 3조원 가량을 투자할 계획”이라고 말했다.

모바일 D램 부문의 투자도 성과를 나타내고 있다. 지난 2·4분기 D램 부문은 20나노 2z급 제품 개발에 성공해 주요 고객사에게 공급을 시작했고 PC와 모바일용은 이번 분기부터 주요 주문자상표부착생산(OEM) 고객사에게 공급하고 있다. 서버용 제품은 3·4분기부터 고객사에게 납품할 예정이다. 또 10나노 후반급 D램 역시 연말까지 개발을 완료해 이르면 내년 초 고객사에게 공급을 시작할 예정이다.

증권가에서는 반도체 수요 증가와 고수익 상품 판매 비중 확대로 하반기부터 SK하이닉스의 실적이 반등할 것으로 보고 있다. 에프앤가이드에 따르면 증권사들은 SK하이닉스가 올 3·4분기에 매출액 4조2,000억원, 영업이익 5,220억원을 낼 것으로 예상하고 있다. 매출액과 영업이익 전망치 모두 직전 분기인 2·4분기 보다 늘어난 수치다. 증권가의 목표주가도 높아지고 있다. 이베스트투자증권은 “최근 메모리 가격이 안정세에 접어들었고 낸드 수요도 늘어날 것으로 예상된다”며 목표주가를 기존 3만8,000원에서 4만2,000원으로 높였고, IBK투자증권도 목표주가를 3만6,000원에서 3만9,000원으로 올렸다.

이세철 NH투자증권 연구원은 “SK하이닉스의 올 올 3·4분기 영업이익은 PC용 D램 현물가 상승에 힘입어 5,000억원대를 기록할 전망”이라며 “다만 4·4분기에는 반도체 수요가 둔화할 가능성도 있다”고 말했다. /박시진기자 see1205@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

see1205@sedaily.com

see1205@sedaily.com