삼성전자(005930)와 함께 국내 증시의 쌍두마차로 군림해오던 현대차(005380)의 성장 가도에 제동이 걸렸다. 삼성전자가 깜짝 실적발표 이후 연일 연중 최고가를 갈아치우고 있는 것과는 대조적으로 현대차는 내수와 신흥시장 내 판매둔화 우려로 실적과 주가 모두 부진을 면치 못하고 있는 것이다. 여기에 개별소비세 인하 종료와 파업, 브렉시트(영국의 유럽연합 탈퇴,Brexit)에 따른 유럽시장 소비위축 등 대내외 악재로 하반기 상황도 녹록지 않을 것으로 전망된다.

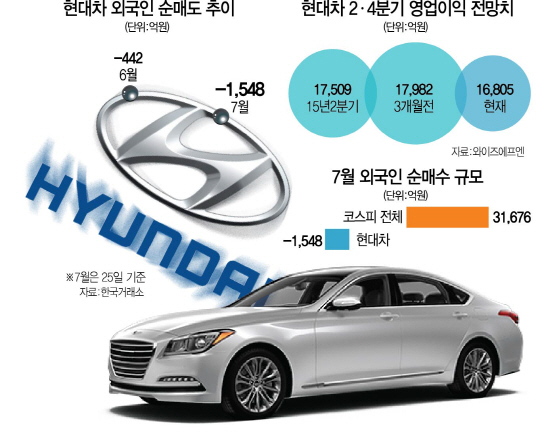

25일 금융정보업체 와이즈에프엔에 따르면 국내 증권사들이 예상한 현대차의 2·4분기 영업이익은 1조6,805억원으로 지난해 같은 기간(1조7,509억원)에 비해 4% 넘게 줄어들 것으로 관측됐다. 특히 3개월 전 추정치(1조7,982억원)에 비해 6.55% 감소한 금액으로 현대차를 바라보는 눈높이가 갈수록 낮아지고 있는 셈이다.

현대차의 실적부진은 치열해진 경쟁에 따른 인센티브 비용 증가와 신흥시장 내 가동률 하락이 수익성 악화로 직결됐다는 분석이다. 유지웅 이베스트투자증권 연구원은 “북미시장의 경쟁심화로 재고 소진을 위한 인센티브를 늘린데다 신흥국 내 가동률이 개선되지 못하면서 수익성에 부정적인 영향을 끼쳤다”고 분석했다.

국내 증시의 큰손인 외국인 역시 깜짝 실적 이후 대규모 매수세를 보인 삼성전자와 달리 실적 부진이 예상되는 현대차에 대해서는 매도세를 이어가고 있다. 이달 들어 외국인이 유가증권시장에서 3조원 넘게 순매수하는 와중에도 현대차는 1,600억원 가까이 팔아치우며 순매도 종목 1위에 이름을 올렸다.

하반기 상황도 녹록지 않다. 신재영 LIG투자증권 연구원은 “상반기 판매를 이끌던 내수시장이 개별소비세 할인 종료로 판매가 줄어들 것으로 예상되는 가운데 브렉시트에 따른 유럽시장 침체 우려와 고고도미사일방어체계(THAAD·사드) 배치 결정 이후 중국 내 판매량 감소 가능성 등이 남아 있어 하반기 전망도 불투명하다”고 내다봤다.

증권사들도 현대차에 대한 목표주가를 낮춰잡고 있다. 박영호 미래에셋대우 연구원은 “경쟁심화에 따른 마케팅 비용 증가와 친환경 기술 관련된 연구개발(R&D) 투자 등으로 올해 영업이익 전망치를 6.3% 하향 조정한다”며 목표주가를 기존 17만4,000원에서 16만4,000원으로 내렸다. 동부증권은 미국 내 판매부진을 이유로 목표가를 21만원에서 17만5,000원으로 낮췄고 외국계 증권사인 도이치증권도 올해뿐 아니라 내년까지 영업이익 감소세가 이어질 것이라며 18만7,500원에서 14만8,000원으로 목표가를 대폭 하향 조정했다. 현대차 주가는 이날 기준 13만5,500원으로 지난 3월22일 연중 최고점(15만9,000원) 대비 15% 가까이 하락했다.

/김현상기자 kim0123@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kim0123@sedaily.com

kim0123@sedaily.com