지난 2014년 5월 투자자문사에서 자산운용사로 전환한 안다자산운용은 2년여 만에 국내 헤지펀드 업계 ‘톱3’ 운용사로 떠올랐다. 대표 펀드인 ‘안다크루즈’는 지난해 연 수익률 10%를 넘겼다. 안다자산운용의 전체 설정액(AUM)은 3,700억원대로 성장해 자산가들을 헤지펀드 시장으로 끌어모으는 데 크게 기여했다.

금융당국이 지난해 10월 헤지펀드 운용사 설립 요건을 완화하면서 다양한 운용사와 상품들이 속속 등장하고 있다. 투자자문사들이 잇달아 자산운용사로 전환하면서 다양한 전략을 갖춘 헤지펀드들이 등장해 선택의 폭을 넓혀주고 있는 것이다. 금융투자업계는 이 같은 흐름에 한층 더 속도를 붙이려면 족쇄처럼 묶여있는 규제들을 추가로 해소해야 한다고 입을 모은다.

가장 대표적인 규제는 헤지펀드 성립 조건을 49인 이하로 규정한 ‘49인 규제’다. 금융당국은 지난해 헤지펀드의 최소 가입 금액을 5억원에서 1억원으로 줄여 투자자 진입 문턱을 낮췄다. 하지만 정작 해묵은 49인 규제는 그대로 유지했다. 헤지펀드가 49인을 다 모집해도 개인별 투자규모가 적으면 전체 펀드 규모가 49억원에 그칠 가능성이 있는 것이다. 신생 운용사일수록 49인 규제에 묶일 가능성이 높아진다. 기존 운용 실적이 없어 ‘큰 손’인 기관의 투자금을 유치하기 어렵다 보니 소규모 펀드로 전락할 수 있는 것이다.

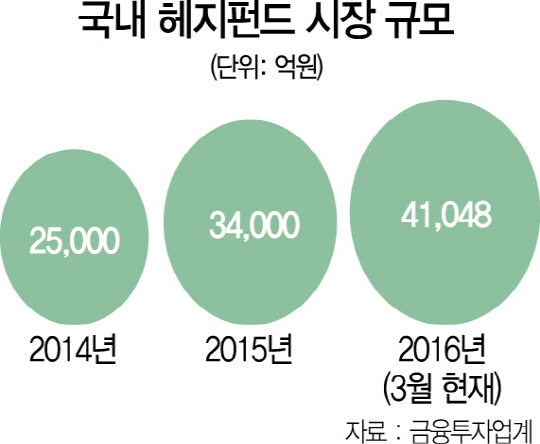

헤지펀드에 대한 49인 규제는 지난 2004년 사모펀드와 공모펀드를 나누는 기준을 그대로 적용한 것이다. 하지만 미국 등 선진 헤지펀드 시장에는 이 같은 투자자 수 규제가 없다. 자산운용업계 한 관계자는 “헤지펀드는 올 1·4분기에만 7,000억원이 넘는 자금을 쓸어 담을 정도로 자산가들 사이에서 인기를 끌고 있다”면서 “투자자들이 줄을 서 있는 상황이지만 49인 규제 때문에 소규모 펀드로 전락할까 봐 투자자를 유치하지 못하는 경우도 있다”고 전했다. 사정이 이렇다 보니 일부 운용사들은 신규 헤지펀드 투자자를 모집할 때 아예 5억, 10억 등 자체적으로 최소 가입금액을 자체 설정하는 경우도 있다. 헤지펀드 최소 가입 금액을 1억원으로 낮춘 정책이 현장에서는 제대로 시행되지 못하고 있는 셈이다.

오는 6월 말부터 적용될 공매도 공시 확대도 헤지펀드에게는 걸림돌이다. 개정된 자본시장법에 따르면 상장 주식의 전체 유통 물량 중 0.5% 이상을 공매도하면 이를 공시해야 한다. 싼 주식을 사는 ‘롱’과 비싼 주식을 공매도하는 ‘쇼트’ 전략을 모두 활용하는 헤지펀드 입장에선 부담스럽다. 한 헤지펀드 운용사 관계자는 “전체 유통물량 중 0.5% 이상을 공매도하는 경우에 공시해야 한다면 웬만한 공매도는 낱낱이 공시해야 하는 상황”이라며 “운용사가 어떤 주식을 공매도했는지 알려지면 해당 기업이나 주주들이 반발할 가능성이 높아 공매도가 위축될 것”이라고 내다봤다. 또 다른 헤지펀드 매니저도 “공매도는 잠재적 매수임에도 불구하고 국내에서는 시장을 무너뜨리는 전략으로 오해 받고 있다”고 지적했다.

일반 투자자들이 소액으로 헤지펀드에 투자할 수 있는 재간접 헤지펀드 도입도 여전히 불투명하다. 이 방안은 지난해 자본시장법 개정 과정에서 추진됐지만 국회 심의 과정에서 일부 의원들이 일반투자자가 큰 손실을 볼 수 있다고 주장하면서 무산됐다. 금융위원회는 일반투자자의 손실 위험을 줄이기 위해 사모펀드에 분산 투자하는 재간접 공모펀드가 3개 이상의 상품으로 포트폴리오를 구성하도록 안전장치를 마련하고, 특정 펀드의 편입 비중은 50% 이하로 제한하도록 해 20대 국회에 다시 제도 개선을 추진할 계획이다. 하지만 헤지펀드를 바라보는 국회의 시각이 바뀔 수 있을 지는 미지수다. 금융투자업계 한 관계자는 “고액 자산가들을 중심으로 헤지펀드가 새로운 대안으로 떠오르고 있지만 이런 저런 규제 탓에 대부분의 일반투자자들에게는 ‘남의 시장’이 돼버렸다”며 “헤지펀드를 바라보는 부정적인 시각이 바뀌고, 곳곳에서 발목을 잡는 규제가 해소돼야 진정한 재테크 수단으로 자리잡을 수 있다”고 강조했다.

/유주희기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com