부채 증가속 금리 올라 이자부담 '눈덩이'<br>주택대출 가구 평균 소득의 20% 원리금 상환<br>8가구중 1가구는 소득 절반가량 빚갚기 바빠<br>물가 치솟아 중산층이하 살림살이 더 팍팍

가계의 채무상환부담이 날로 악화하고 있다. 금융부채가 계속 증가하는데다 금리상승으로 이자부담이 눈덩이처럼 불어나고 있기 때문이다. 실제 주택담보대출을 받은 가계는 평균적으로 소득의 20%가량을 원리금 상환에 사용하고 있으며 8가구 중 1가구는 무려 소득의 절반가량을 빚 갚기에 쏟아붓는 것으로 나타났다. 서민 가계가 대출금 상환에 등골이 휘고 있는 것이다. 특히 물가가 치솟고 경기둔화로 고용사정이 악화되고 있어 중산층 이하 가계의 살림살이는 더욱 팍팍해질 것으로 전망된다.

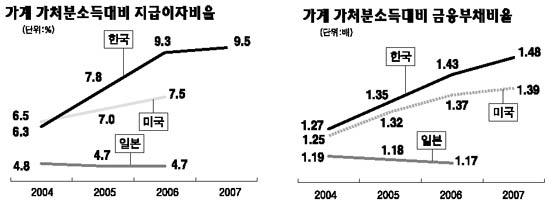

◇채무부담능력 갈수록 나빠져=1일 한국은행이 내놓은 ‘금융안정 보고서’에 따르면 가계의 가용소득에 의한 금융부채상환 능력을 나타내는 개인 가처분소득 대비 금융부채 비율은 지난 2007년 말 현재 1.48배를 나타내 2006년 말의 1.43배보다 확대됐다. 이는 2004년 말의 1.27배에서 2005년 말 1.35배, 2006년 말 1.43배 등으로 계속 커지는 추세로 이 수치가 높아진다는 것은 금융부채가 가처분소득보다 더 빠른 속도로 증가한다는 의미다. 특히 같은 기간 미국의 1.39배, 일본의 1.17배(2006년 말 기준)에 비해서도 높은 수준이다.

또한 가계의 이자지급부담을 나타내는 가처분소득 대비 지급이자 비율도 금융부채 규모가 늘어난데다 시장금리도 상승함에 따라 2004년 말 6.3%에서 2005년 말 7.8%, 2006년 말 9.3%에 이어 지난해 말에는 9.5%로 높아졌다. 이 역시 미국의 7.5%, 일본의 4.7%(이상 2006년 말 기준)보다 월등히 높다.

실물자산의 처분 없이 금융부채를 상환할 수 있는 능력을 보여주는 가계의 금융자산 대비 금융부채 비율은 2007년 말 43.3%로 전년 말(44%)에 비해 소폭 하락했지만 이 또한 미국(31.8%), 일본(22.7%), 영국(35.4%) 등 주요 국에 비해 여전히 높은 수준이다.

한편 가계의 저축성향을 나타내는 개인의 순저축률은 2005년 하락세로 전환된 후 지난해는 2.3%로 낮아져 가계의 미래지급 능력 개선 여력이 점차 축소되고 있는 것으로 판단된다고 한은은 설명했다.

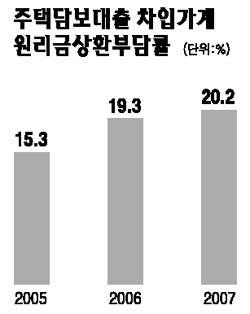

◇대출금 상환에 가계재정 ‘빨간불’=가계의 채무상환부담이 가중되고 있다는 사실은 원리금상환부담률(DSR)에서 분명하게 드러난다. 한은이 주택담보대출 실적이 많은 국민ㆍ우리ㆍ신한ㆍ하나ㆍSC제일ㆍ농협 등 6개 은행에서 주택담보대출을 받은 가계들을 대상으로 DSR를 산출한 결과 2005년 말 15.3%에서 2006년 말 19.3%에 이어 지난해 말에는 20.2%로 높아졌다.

DSR는 가계의 원금상환액과 이자지급액 합계를 가처분 소득으로 나눈 것으로 가계가 자산을 처분하지 않고 일상적 경제활동으로 벌어들인 소득으로 채무상환 의무를 이행할 수 있는 정도를 평가하는 지표다. 이 수치가 20.2%라는 것은 연간 가처분소득이 2,000만원일 경우 404만원을 주택담보대출의 원리금으로 갚아야 한다는 뜻이다.

소득수준이 낮은 가계일수록 원리금 상환 부담이 더 큰 것으로 나타났다. 연소득 2,000만~5,000만원(저소득) 가계의 DSR는 22.3%였으며 연소득 8,000만~1억원(고소득) 가계는 15.7%로 두 계층 간 격차는 6.6%포인트에 달했다.

특히 연간소득이 5,000만원 이하이고 대출금이 1억원을 초과한 가계(12.5%)의 경우 DSR가 무려 35~48%에 달할 정도로 가계재정에 극심한 압박을 받고 있는 것으로 나타났다.

한은은 “DSR 20%는 금융감독원이 정한 소득 대비 총부채상환비율(DTI) 임계치인 40%에 비해 아직까지 낮은 수준”이라며 “하지만 주택 가격이 급락하거나 경기침체로 고용사정이 나빠진다면 저소득층의 가계재정은 빠르게 부실화되는 한편 은행의 자산건전성에도 문제가 생길 수 있다”고 경고했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >