|

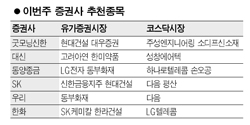

이번주 증권사들은 업황 호전으로 성장 모멘텀이 기대되는 종목들을 대거 추천했다. 중장기 실적호조 가능성이 높은 개별 종목과 저평가 메리트를 갖춘 우량 건설주, 증권ㆍ보험주, 제약주 등이 잇달아 추천돼 은행주의 바통을 이어받아 한 주간 지수상승을 견인할 수 있을 지 관심을 끈다. 특히 현대건설, 다음은 증권사로부터 복수 추천을 받았다. SK증권과 굿모닝신한증권은 현대건설을 이번 주 관심종목으로 추천했다. 공공부문, 주택건설, 해외건설 등으로 안정적인 포트폴리오를 구성하고 있는데다 풍부한 수주물량을 바탕으로 꾸준한 성장이 기대되는 점이 추천 사유로 꼽혔다. 신한금융지주는 SK증권의 추천을 받았다. 신한은행, 굿모닝신한증권 등 자회사의 실적개선에 따른 지분법평가이익과 함께 LG카드 인수를 위한 우선협상자로 선정돼 앞으로 인수 시너지효과도 기대된다는 분석이다. 동양증권은 동부화재에 대해 “자동차 보험료 인상에 따른 수혜와 장기보험의 성장으로 경쟁사와 차별화된 실적개선이 예상된다”며 추천했다. 또 동부생명이 상장되면 자산가치도 부각될 가능성도 높다고 동양증권은 설명했다. 굿모닝신한증권은 대우증권을 추천 목록에 올렸다. 브로커리지 부문의 경쟁력을 바탕으로 높은 수익성이 유지되는 가운데 자산관리 영업 등으로 수익원의 다변화를 추진하고 있어 긍정적이라는 평가다. 우량 옐로칩을 중심으로 한 개별 종목의 추천도 이어졌다. 동양증권은 LG전자를 추천종목에 포함시키고 가전부문의 이익 증가와 핸드셋 부문의 실적 개선이 기대되는 가운데 밸류에이션 매력도 부각되고 있다고 분석했다. 대신증권은 고려아연에 대해 “지난해 4ㆍ4분기 영업이익이 사상 최대를 기록할 것으로 예상되며 세계 아연 수급 불균형에 따른 실적호조세를 이어갈 전망”이라고 평가했다. SK케미칼은 지난해 11월 동신제약 합병을 계기로 생명과학 중심으로 사업구조를 전환한데다 올 상반기 중 출시될 예정인 발기부진 치료제 등 신약효과로 큰 폭의 영업이익 증가를 이룰 것으로 보인다는 평가로 굿모닝신한증권으로부터 추천을 받았다. 해외수주가 크게 늘고 있는 SK건설의 지분을 추가로 인수한 점도 기업가치 상승에 긍정적인 역할을 할 것으로 전망된다. 한미약품은 올해 글로벌 플레이어에 도전하는 원년으로 상위 제약사중 상대적으로 높은 성장률을 기록할 것이라는 점에서 대신증권의 추천 목록에 올랐다. 코스닥 종목 중에서는 다음에 대한 추천이 눈에 띈다. 다음은 비주력사업을 매각하고 온라인 쇼핑몰을 분리하는 등 강도 높은 구조조정을 진행한데다 인터넷의 새로운 성장동력으로 부각되고 있는 개인동영상(UCC)분야를 선도하고 있어 긍정적이라는 분석이다. 또 차량용 에어필터 업체로 안정적인 성장이 전망되는 성창에어텍, 풍력ㆍ조선 설비용 단조품의 수요 호조로 관심이 높아지고 있는 평산, 반도체 매출 호조로 큰 폭의 실적 호전이 기대되는 주성엔지니어링, 공장 증설로 올해 높은 성장성이 기대되는 소디프신소재 등도 추천 종목에 포함됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >