| | 전라남도 여수에 있는 금호석유화학 합성고무 공장의 야경. 금호석유화학은 올 12월까지 연산 12만톤 규모의 합성고무 생산시설을 증설, 세계 2위의 생산업체로 발돋움할 예정이다. |

|

금호석유화학은 석유화학이라는 본래 사업부문의 성장성과 함께 보유하고 있는 금호아시아나그룹 계열사의 높은 자산가치라는 두 축을 갖고 있다.

금호석유는 합성고무 부문에서 세계 3위의 생산능력으로 국내시장 점유율은 67%(2006년말 기준)로 1위를 기록하고 있다. 올 12월까지 12만1,000톤 규모의 부타디엔 고무(BRㆍ신발, 벨트 등의 재료) 생산시설을 증설할 경우 세계 2위의 생산업체로 도약하게 된다.

합성수지 부문에선 시장점유율 19%로 국내 2위에 머물러 있지만 사업 포트폴리오 재편으로 점유율을 확대한다는 계획이다. 또 열병합발전, 고무약품 부문은 전체 매출액에서 차지하는 비중이 10% 미만이지만 영업이익률은 35% 수준으로 고수익성을 유지하고 있다.

양광호 금호석유 상무는 “수지 부문에서는 고부가가치 제품이, 소음 방지용으로 쓰이는 단열재는 금호건설과 대우건설 아파트에 하반기부터 본격적으로 출하될 예정”이라며 “또 6월부터 영업팀을 중국에 상주시키고 있어 영업력도 한층 강화됐다”고 말했다.

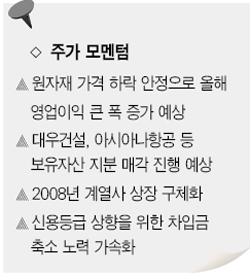

금호석유화학은 올해 실적이 대폭 개선될 것으로 전망된다. 합성고무의 주원료인 부타디엔의 가격이 하락하는 반면 해외판매는 지속적으로 늘고 있기 때문이다. 부타디엔 가격은 지난해 9월 톤당 1,600달러까지 오르기도 했으나 2ㆍ4분기 초반엔 1,000~1,100달러 수준으로 크게 떨어졌다. 또 7월께 대만 포머사의 부타디엔 18만톤 증설이 예정돼 있어 원료 수급은 한결 수월해질 전망이다.

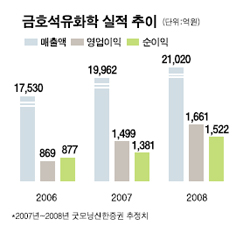

금호석유화학은 지난해 매출액 1조7,530억원에 영업이익 869억원을 기록했다. 매출액은 지난 2005년에 비해 소폭 늘었지만 영업이익은 27% 가량 줄었다. 지난해 말 원자재 가격이 폭등했기 때문이다. 그러나 올해는 원자재 가격의 하락 안정세로 매출액 1조9,962억원, 영업이익 1,499억원이 예상되고 있다.

이광훈 굿모닝신한증권 애널리스트는 “합성고무의 업황 개선과 부타디엔 증설로 금호석유의 수익 전망이 낙관적”이라고 말했다.

금호석유는 지난 4월 금호산업과 함께 법적 지주회사로 공정거래위원회에 신고했지만 올 하반기엔 지주회사 자격을 잃을 것으로 보인다. 지주회사법 시행령이 개정되면서 자회사 비율 계산시 금호산업과 중복으로 보유한 계열사는 최대주주의 자회사로만 인정되기 때문이다. 이 경우 금호석유가 보유한 금호아시아나 지분은 금호산업 자회사로만 인정돼 법적 지주회사 요건에 미달하게 된다.

법적 지주회사 자격은 잃게 됐지만 기업가치는 계속 높아질 것으로 분석됐다. 우선 금호석유가 보유한 금호산업, 대우건설, 금호아시아나 등은 순차적으로 매각될 것으로 보인다. 금호석유가 보유한 금호산업 지분은 금호산업 대주주 일가로 지분 이동이 진행 중이며 대우건설도 금호산업으로 매각될 것으로 전문가들은 전망하고 있다. 금호산업이 대우건설 지분을 18% 정도 밖에 보유하고 있지 않기 때문이다.

여기에 금호석유가 보유한 금호생명이 상장될 경우 상당한 차익이 예상된다. 금호석유의 금호생명 지분은 23.8%(이하 2006년말 기준) 수준이지만 상장 전에 금호산업의 보유 지분(20.38%)을 넘겨받을 가능성도 있다. 여기에 금호폴리켐, 미쓰이, 피앤비화학 등의 상장 추진으로 장부가 대비 최소 6,000억원 이상의 실질 가치 창출이 가능할 것으로 키움증권은 예상했다.

합성수지 부문 하반기 흑자전환

■ 애널리스트가 본 이 회사 - 동양종금증권 황규원

금호석유화학은 적극적인 구조조정을 통해 올해부터 오는 2009년까지 기업가치가 상승할 것으로 보인다. 지난 상반기 합성고무 실적이 상승 추세로 복귀했고 올 하반기엔 합성수지 흑자전환, 내년엔 금호아시아나그룹의 지배회사로서 역량강화 등이 예상된다.

금호석유화학은 2009년까지 평균 영업이익이 1,859억원 가량으로 지난해 대비 114% 늘어날 것으로 추정된다. 연간으로는 ▦올해 1,537억원 ▦2008년 1,875억원 ▦2009년 2,165억원 등이다.

내년까지 기대되는 기업가치 상승 동력은 크게 세 가지다. 우선 올 2ㆍ4분기 영업이익이 450억원 수준으로 분기 기준 사상 최고치를 경신할 전망이다. 1ㆍ4분기에 비해선 43%, 전년동기에 비해선 97% 많은 수치다. 또 합성고무 원료인 부타딘의 가격 하락세는 올 하반기 말까지 지속될 것으로 보여 수익성 개선이 기대된다.

올 하반기부터는 대우건설, 금호산업 등에 합성수지 납품이 시작돼 합성수지 부문의 흑자 전환이 이뤄질 것으로 보인다. 목표 영업이익률을 15%로 가정할 때 연 100억원의 영업이익 창출이 가능하다. 여기에 중국의 하이얼사와 전략적 제휴가 체결되면 고급 IT소재 합성수지 설비 가동률을 높일 수 있어 추가 영업이익도 확보할 수 있다.

마지막으로 내년 상반기께 투자 자산의 가치 상승을 기대할 수 있다. 금호석유화학은 계열사인 금호렌터카, 금호생명, 금호P&B 등의 상장을 추진 중이다. 투자지분을 고려한 상장가치를 살펴보면 금호렌터카(지분율 77.8%) 1,489억원, 금호생명(23.8%) 1,519억원, 금호P&B(77.8%) 1,800억원 수준으로 자산 가치가 크게 늘어나게 된다. 이를 고려한 금호석유화학의 적정주가는 9만원으로 판단된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >