|

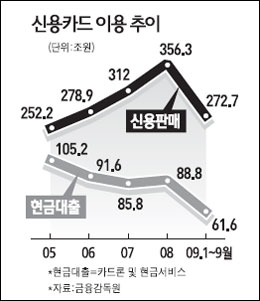

카드업계가 주력 사업인 신용판매 부문에서 적자 위기에 처한 것으로 전해졌다. 이에 따라 카드사들은 현금성대출(카드론ㆍ현금서비스)과 부가서비스 사업 등으로 활로를 찾아야 할 상황이지만 올해 가계부채 부실화 가능성이 높은데다 자칫 '카드 돌려막기'의 악몽이 살아날 수 있어 진퇴양난에 처했다. 28일 금융권에 따르면 국내의 대형 카드사인 A사는 지난해부터 신용판매 취급액 가운데 일시불 부문의 총자산이익률(ROA)이 제로 포인트에 육박한 것으로 나타났다. 신용판매 실적 가운데 일시불 결제액 비중은 카드사들 대부분 70~80%에 달하기 때문에 일시불 결제의 적자 운용은 카드사 수익 악화로 이어질 수밖에 없다. 이 회사의 한 관계자는 "최근 들어 신용판매 일시불 부문의 월별 ROA가 거의 제로 수준에서 오르락내리락하고 있다"며 "현재는 일부 달에만 ROA가 마이너스인 정도이지만 올해 경기가 불투명해 자칫 연중 평균 ROA가 완전히 마이너스로 돌아설 가능성도 있다"고 전했다. 이 같은 사정은 비씨카드를 제외한 대부분의 카드사들이 공통적으로 겪는 고민인 것으로 전해졌다. B카드사의 한 관계자는 "지난해 금융위기 여파로 내수가 위축되자 고객들의 카드 사용을 독려하기 위해 대대적으로 할인ㆍ경품 서비스 등을 대폭 늘렸던 것이 고스란히 비용증가로 이어졌다"며 "여기에 무이자할부와 선포인트할부제도 등을 확대했던 것까지 고려하면 신용판매는 거의 본전 수준의 장사를 하고 있는 셈"이라고 전했다. 카드사들은 이 같은 상황이 새해에는 더욱 악화될 것으로 내다봤다. 정부의 서민정책에 발맞추기 위해 카드사들이 중소가맹점 등의 수수료를 인하하기로 해 마진이 더욱 축소되는데다 금융 당국이 향후 출구전략 차원에서 기준금리를 인상할 경우 카드사들의 자금조달비용 상승이 불가피하기 때문이다. 이에 따라 카드사들은 올해 카드론 등의 영업을 늘리고 부가서비스 연계사업을 확충해 신용판매 부문에서의 부진을 만회하는 것을 검토하고 있다. C카드사의 한 관계자는 "올해는 카드론 취급액을 전년보다 두자릿수 퍼센트 이상 올리기로 했다"고 전했다. A카드사 역시 올해 카드론 영업을 대폭 늘릴 방침이다. C카드사는 통신판매 및 여행ㆍ보험 등 카드 연계서비스 상품의 매출을 지난해보다 17% 늘린 3,000억원의 매출을 달성하는 등 비(非)신용판매사업 분야의 수익비중을 높일 예정이다. 다만 카드사들은 카드론 등의 영업강화가 자칫 과거 카드대란과 같은 부실로 이어질 수 있어 영업확장을 다짐하면서도 쉽게 실행에 옮기지 못하고 있다. D카드사의 경우도 매출액 가운데 신용판매 비중이 상대적으로 높아 현금성 대출 등의 확대를 검토했으나 대출부실을 걱정해 올해의 카드론ㆍ현금대출 취급액 목표치를 지난해 수준으로 동결했다. 업계의 한 관계자는 "카드론 등의 대출을 우량회원 위주로 늘리면 대출 부실 우려를 최소화할 수 있지만 우량회원들은 상대적으로 급전 수요가 적기 때문에 카드론 영업을 확대하려면 어쩔 수 없이 다소 우량도가 낮은 회원들까지 상대해야 한다"며 "이것이 자칫 대출 돌려막기의 막차를 탄 고객을 잡는 꼴이 될 수 있어 이러지도 저러지도 못하는 상황"이라고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >