|

이달 1일부터 은행권 주택담보인정비율(LTV)과 총부채상환비율(DTI) 규제가 완화되면서 2금융권에서 1금융권으로 '주택담보대출 갈아타기'가 본격적으로 이어질 것으로 예상됐으나 실제 대출을 갈아타는 움직임이 포착되지 않고 있다.

금융당국은 이와 관련, 은행권의 대출 심사 기준이 상대적으로 까다로운데다 최근 수년간 수도권 일부 주택 가격이 오히려 하락해 현재 시점에서 담보가치가 낮아진 점을 원인으로 보고 있다. 아직 시간이 얼마 지나지 않기는 했지만 대출 규제 완화에 따른 1금융권으로의 주담대 갈아타기는 미풍에 그칠 가능성이 클 것으로 보인다.

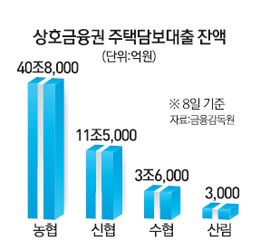

12일 금융감독원에 따르면 지난 8일 기준 상호금융권 주담대 잔액은 56조2,000억원으로 규제 완화 직전인 지난달 31일과 비교했을 때 전혀 변동이 없는 것으로 나타났다. 상호금융권 주담대 잔액은 농협이 40조8,000억원으로 가장 많고 신협 11조5,000억원, 수협 3조6,000억원, 산림 3,000억원 등이다.

금감원 관계자는 "대출 규제 완화 이후 상호금융권의 대출 갈아타기에 대한 모니터링을 크게 강화하고 있지만 실제 대출을 옮기는 움직임이 포착되지 않는다"며 "주담대 잔액이 1조원 규모에 불과한 저축은행 업계도 매우 조용하다"고 말했다.

금융계에서는 애초 금융업권별·지역별로 차등 적용되던 LTV·DTI가 각각 70%, 60%로 단일 적용되면서 상대적으로 높은 금리를 내고 상호금융·저축은행·여신전문금융회사를 이용하던 사람들이 은행이나 보험으로 옮길 것으로 예상해왔다.

이에 따라 주담대 잔액이 많은 신협 등 상호금융권은 수익 기반이 크게 축소된다며 금융당국의 대출 규제 완화에 강력 반발해왔다. 상호금융(새마을금고 제외), 저축은행, 여전사 등 2금융권에서 은행권으로 옮길 가능성이 높은 수요는 주로 은행권에서는 받을 수 없던 LTV 60~70%의 대출을 받은 사람들로 대출 잔액은 18조원이 넘는 것으로 추산된다.

하지만 은행들이 대출 규제 완화에도 불구하고 깐깐하게 주담대를 운용하기 때문에 실제 대출 갈아타기를 하는 것은 쉽지 않아 보인다. 은행들은 LTV 관련 내규를 개정, 지난 1일부터 일제히 전산에 반영했지만 시도별 또는 시·군·구별로 최근 3~5년 평균 경락가율(주택 경매 때 낙찰가의 비율)에 자체 여신 정책을 반영해 내부 LTV를 40~70%로 차등 적용하고 있다. 아파트가 아닌 단독주택이나 빌라의 경우 LTV심사 기준이 더욱 깐깐하다.

이와 더불어 최근 4~5년간 수도권 일부 지역에서 주택 가격이 되레 하락한 것도 대출 갈아타기를 억제하고 있다. 금감원 관계자는 "수년 전 산정됐던 담보가치가 현재 시점에서 보면 오히려 하락하는 사례가 있는 것으로 보인다"며 "은행으로 대출을 옮긴다 해도 실제 예전만큼 대출을 받을 수 없는 상황이 발생해 대출을 갈아타기가 쉽지 않다"고 밝혔다.

이처럼 주담대 갈아타기 움직임이 보이지 않자 상호금융권은 안도의 한숨을 쉬고 있다. 신협의 한 관계자는 "이번 규제 완화로 타격이 심각하리라 예상했지만 아직 일선 현장에서는 혼란은 거의 없다"며 "LTV 70%는 최대치일 뿐 실제 은행에서 50%나 60% 수준의 대출이 나가기 때문에 2금융권 등에서의 추가 자금 수요는 계속 존재할 것으로 보고 있다"고 말했다.

금융당국은 다만 대출 규제 완화가 시행된 지 얼마 되지 않았기 때문에 중장기적으로는 은행으로 주담대 수요가 몰리고 갈아타기 비율도 높아질 수 있을 것으로 보고 있다. 금감원 관계자는 "결국 집값의 움직임이 대출 금리 전쟁의 흐름을 좌우하지 않겠느냐"고 말했다. 현재 은행들의 주담대 금리는 3% 초반대이며 신협 등 상호금융권은 조합마다 다르지만 4%~6%대 수준을 유지하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >