투신권에 뭉칫돈 몰려 지수상승 이끌어…채권선 이탈<BR>외국인, 韓 매도·日 매수는 대조적 눈길

‘한국ㆍ일본 자금구조가 닮았네.’

한국과 일본 모두 투신권에 자금이 몰리면서 주가 동조화 현상이 나타나고 있다. 반면 채권형 펀드에서는 두 나라 모두 자금이 이탈하고 있다.

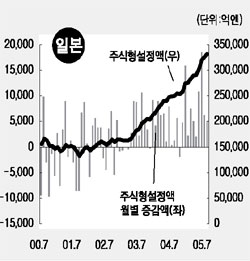

김학균 굿모닝신한증권 수석연구원은 5일 “최근 한국 주식시장과 마찬가지로 일본 역시 올해 들어 투신 주식형 잔액이 지난 8월 말 현재 33조1,718억엔으로 늘면서 지수상승을 견인하고 있다”며 “두 나라가 자금구조에서 비슷한 양상을 보이면서 주가 동조화 현상이 계속되고 있다”고 말했다.

일본의 경우 수익증권 잔액의 증가속도에 가속도가 붙기 시작한 것은 2003년 중반. 지난해 6조959억엔이 늘었고 올 들어서도 8월 말 현재 5조7,300억엔가량이 유입된 상태여서 연말에는 지난해 규모를 넘어설 것으로 예상되고 있다. 김 수석연구원은 “이 같은 규모는 버블 붐을 타고 일본의 주식형 펀드 잔액이 급증세를 나타냈던 86~88년 이후 가장 강도 높은 수준”이라고 설명했다. 국내는 지난해 말부터 투신권 자금유입에 속도가 붙은 뒤 최근 들어서는 뭉칫돈마저 몰리면서 지수상승을 이끌고 있다.

채권에서의 자금이탈도 공통적으로 나타나고 있다. 채권형 펀드의 감소세도 일본에서 먼저 나타났다. 일본 투신권의 공사채형 수익증권은 2002년 2월 20조엔이 깨진 뒤 2004년 10월 말에는 10조엔선도 깨졌다. 다만 최근 들어 다시 회복세를 보이면서 10조엔선은 넘어선 상황. 국내의 경우도 채권형 펀드는 연초 대비 13조원(중ㆍ장기 채권형 펀드 기준)가량이 줄었다.

김 수석연구원은 “경기가 회복 사이클에 접어들면 채권투자의 메리트가 떨어진다는 것은 상식적인 결론”이라면서 “한국과 일본의 채권형 수익증권 잔고 역시 이런 상식을 확인시켜주고 있다”고 강조했다.

그러나 두 나라 증시에서 외국인의 매매 양상은 다르게 나타나고 있다. 최근 국내 증시에서 외국인이 매도에 나서면서 4일 현재 올해 외국인의 누적 순매매는 551억원 매도 우위로 반전됐다. 그러나 일본에서는 9월23일까지 15주 연속 순매수를 나타내고 있고 2005년 누적 순매수 금액도 6조7,405억엔에 달하고 있다.

김 수석연구원은 “외국인들이 한국 주식 매수에 소극적인 것은 시총 대비 보유비중이 40%가 넘을 정도로 이미 한국 주식을 충분히 보유하고 있기 때문”이라며 “일본의 경우 시총 대비 외국인 보유율이 국내 시장의 절반인 20%선에 불과하다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >