|

|

올해 기업 부문 세제개편안은 고용으로 시작해 고용으로 끝난다고 해도 과언이 아니다. 투자를 해 공장을 많이 세운 기업에 혜택을 준다는 수십년간의 세제 지원 패러다임을 사람을 많이 쓰는 걸 우대하는 쪽으로 바꾼 것이 핵심이다.

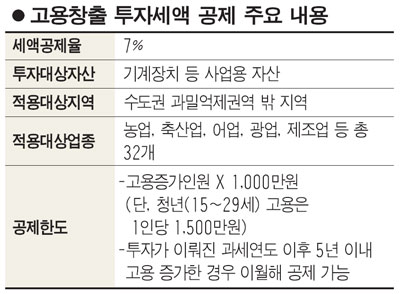

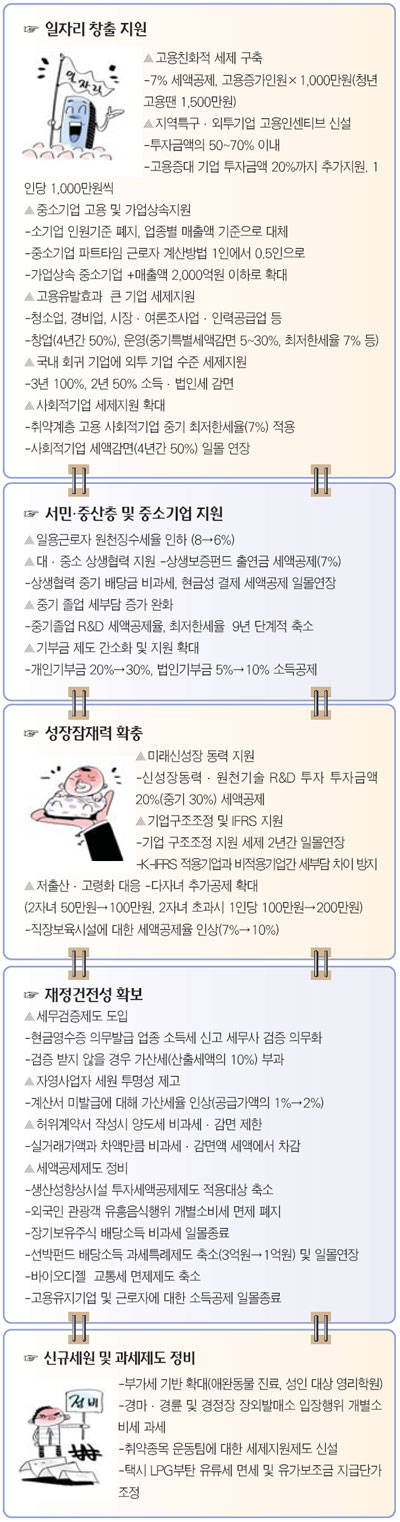

정부는 현행 투자 금액 중심의 세제지원 제도를 고용 창출 기업에 대해 인센티브를 강화하는 고용창출투자세액공제제도로 바꿨다. 특히 청년 실업 문제의 심각성을 고려해 15~29세 청년을 고용할 경우 고용인원을 1명을 1.5명으로 계산해 세액공제를 늘려주는 혜택도 추가했다.

유연근무제 활성화 지원을 위해 파트타임 근로자는 앞으로 1명이 아닌 0.5명으로 계산된다. 이렇게 되면 앞으로 파트타임 근로자 400명을 써도 200명으로 인정받아 중소기업 범위 산정시 그만큼 유리해지고 세제지원도 많아지게 된다.

고용유발효과가 큰 업종에 대한 세제지원도 강화된다. 청소업이나 경비업, 시장ㆍ여론조사업, 인력공급업 등에 대해 창업 후 4년간 50%의 세금을 감면하고 이후에도 ▦5~30% 중기특별세액감면 ▦최저한세율 우대(7%) ▦법인세 분납기한 우대(2개월) 등 혜택을 받는다. 해외 사업장을 접고 국내에 돌아오는 기업에 대해서는 일자리 창출의 효과가 있다고 판단, 3년간 100%, 2년간 50%의 소득ㆍ법인세를 감면해 준다.

중소기업 지원을 위한 세제혜택들도 다수 마련됐다. 우선 중소기업 경영안정 지원을 위해 신용보증기금과 기술보증기금의 상생보증펀드 출연금에 대해 7%의 세액공제가 신설된다. 대기업이 상생협력 중소기업에 출자해 받은 배당금에 대한 법인세 비과세제도 일몰도 올 연말에서 2013년 말로 연장된다. 중소기업에 현금성 결제를 할 경우 지원하는 세액공제제도 역시 일몰이 3년 늦춰진다.

가업을 물려받는 경우에 대해서도 혜택이 주어진다. 가업상속공제 대상을 현행 중소기업에서 매출액 2,000억원 이하 기업으로 확대시키고 최대주주 지분율 요건도 종전 40%에서 30%로 완화됐다. 30억원 한도로 창업자금을 증여받을 때 5억원 공제 뒤 10% 세율로 증여세를 매기는 과세특례는 3년 일몰연장됐고 가업승계를 위한 주식증여 과세특례도 함께 연장됐다.

논란이 됐던 임시투자세액공제는 올해로 종료된다. 지난 1981년 처음 등장한 뒤 연장과 일몰을 거듭하면서 총 시행기간이 20년을 넘어 ‘임시’라는 표현이 무색해졌고 투자 촉진 효과마저 사라졌다는 판단에서다. 그러나 자동화 설비가 갖춰진 대기업과 인력 수요가 크지 않은 중소기업들의 반발이 여전히 만만치 않아 국회 논의 과정에서 진통이 예상된다.

주영섭 재정부 세제실장은 “중소기업은 투자하면 고용이 많이 늘어나 고용창출투자세액공제로 바뀌면 오히려 중소기업에 대한 혜택이 늘어날 것”이라면서 “임투세액을 고용창출투자세액 공제로 바꾸는 과정에서 대기업의 의견을 듣지는 않았으나 전문가, 학자들의 대다수가 바람직하다는 의견을 제기했다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >