|

화장품주가 무섭게 치솟고 있다. 중국인 관광객 수 증가와 중국 내수시장 공략, 중국의 화장품 소비세 인하 등 중국 모멘텀이 화장품주에 대한 투자심리를 끌어올리고 있다. 시장 전문가들은 현재 주가 급등에도 불구하고 중국 화장품 시장의 성장은 초기 단계인 만큼 주가 상승세가 이어질 것이라고 전망한다. 다만 가파른 속도로 주가가 올라오면서 일부 조정 국면이 이어질 수 있어 단기차익보다는 적어도 1년 이상 보유한다는 관점으로 접근해야 한다는 조언이 나온다.

12일 아모레퍼시픽(090430)은 유가증권시장에서 전날 대비 2.80%(5만4,000원) 오른 198만원에 거래를 마치며 200만원을 눈앞에 뒀다. 특히 장 중 한때 199만5,000원까지 오르며 사상 최고가 기록을 다시 썼다. 아모레G(002790)역시 장 중 99만원을 기록하며 사상 최고가를 경신한 끝에 전날 대비 0.31%(3,000원) 오른 96만3,000원에 장을 마감했다. 이밖에 LG생활건강(051900)이 5.49% 오르며 이틀째 상승세를 이어갔고 한국콜마(161890)(3.14%)와 코스맥스(192820)(1.61%)도 강세를 보였다.

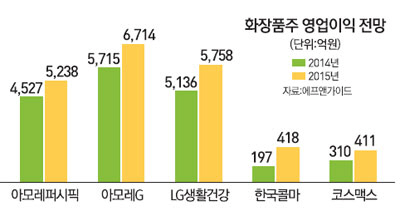

이날 발표한 아모레퍼시픽과 아모레G의 2·4분기 실적이 지난해 같은 기간보다 크게 개선된 것이 화장품주 전반에 대한 투자심리를 끌어올린 것으로 풀이된다. 아모레퍼시픽은 이날 2·4분기 매출액은 전년 동기 대비 20.99% 증가한 9,667억원, 영업이익은 59.60% 늘어난 1,511억원을 기록했다고 밝혔다. 계열사 아모레퍼시픽의 호실적에 힘입어 아모레G의 매출액과 영업이익 역시 각각 14.9% 증가한 1조1,768억원, 44.9% 늘어난 1,723억원을 기록했다.

시장이 아모레퍼시픽과 아모레G의 실적에서 주목한 것은 중국과 관련된 부분이다. 아모레퍼시픽이 중국과 아시아 지역에서 기록한 매출액은 1,634억원으로 1년 새 48.8% 급등했다. 지난해 동기 대비 22.9% 성장한 국내 화장품 시장 역시 중국인 관광객이 주요 고객인 면세점 부문의 기여도가 컸다. 그동안 이들 화장품주의 주가를 끌어올렸던 중국 모멘텀이 실적을 통해 증명된 셈이다.

아모레퍼시픽의 연초 후 주가 상승률은 98%. 아모레G역시 올해 들어 두 배 넘게 올랐고 한국콜마 역시 80.4%의 주가 상승률을 기록하고 있다. 호실적에도 불구하고 화장품주에 투자하기에는 주가가 부담스러운 수준 아닐까. 전문가들은 '아니다'라고 답했다. 기대감이 일부 반영된 측면은 있지만 중국 화장품 시장은 이제 성장 초기 단계이기 때문이다.

이정인 한국투자증권 연구원은 "지난해 기준 중국인의 해외출국 비중은 7.2%로 선진국의 21.7%에 크게 미치지 못하고 있어 중국인 관광객 수는 장기적으로 증가할 것"이라며 "면세점의 화장품 매출액 역시 단기 테마가 아닌 장기적인 실적 변수로 자리잡고 있다"고 말했다. 이 연구원은 이어 "중국 소비세 인하와 한중 자유무역협정(FTA) 등 중국 소비시장 확대 기대감도 큰 상황"이라며 "중국 모멘텀을 고려하면 화장품주의 현재 주가는 부담스러운 수준이라고 할 수 없다"고 덧붙였다.

다만 단기적으로는 조정 국면이 나타날 가능성이 있는 만큼 투자 기간을 1년 이상으로 잡고 접근하는 것이 바람직할 것으로 보인다.

이병준 피닉스자산운용 매니저는 "아모레퍼시픽과 아모레G 등 일부 종목의 경우 단기 급등에 따른 부담감이 존재한다"면서 "그러나 장기적으로 기업가치가 한 단계 올라설 것으로 전망되는 만큼 단기적으로 나타날 수 있는 조정에 연연하지 말고 1년에서 2년가량 보유한다는 전략으로 접근하는 것이 바람직하다"고 설명했다.

전문가들은 중국 화장품 시장에 대한 기대감이 큰 만큼 종목 선정 역시 중국 현지 공략에 초점을 둔 곳으로 추려야 한다고 조언했다.

이 연구원은 "중국 시장에 먼저 진출해 입지를 다지고 있는 아모레퍼시픽의 중국 시장 공략 속도가 가장 빠르다"면서 "중저가 화장품에 대한 소비세 인하 가능성이 커지고 있는 상황에서 코스맥스나 한국콜마 등 제조업자개발생산(ODM) 업체들의 수혜도 예상된다"고 평가했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >