|

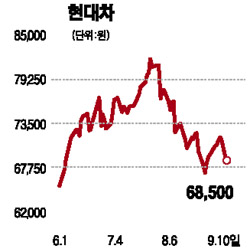

현대차는 최근 지배구조 문제와 파업 문제가 해소되면서 주가 압박요인이 일정 부분 해소될 것으로 보인다. 법원의 정몽구 회장에 대한 집행유예 결정은 다음과 같은 점에서 매우 긍정적이다. 첫째, 브랜드 이미지 훼손이 더 이상 진행되지 않을 것이다. 둘째, 경영진의 재판 관련 투입시간 등을 경영에 몰두할 수 있게 됐다. 또 정 회장이 현대차 경영에 참여하고 있다는 점을 들 수 있다. 장기적 시각이 요구되는 부분(신모델 개발 등)은 전문경영인 체제에서는 한계가 있기 때문에 정 회장의 현대차 경영참여는 긍정적이다. 최근 현대차는 노사 간 원만한 합의로 10년 만에 무파업으로 임단협에 합의했다. 이로써 파업 가능성에 따른 주가 압박요소도 해소된 것으로 판단한다. 현대차의 정기상여 인상 등으로 인건비는 약 6.8% 인상될 것으로 예상되는데 파업으로 인한 생산차질이 없어짐에 따라 인건비 상승분은 상쇄될 것으로 판단된다. 매출액 대비 인건비 비중은 오히려 낮아질 것으로 예상된다. 임단협 합의는 3ㆍ4분기 경영 실적 개선으로 이어질 것이다. 또 원ㆍ달러 환율과 관련 원자재 가격도 우호적이어서 3ㆍ4분기 영업이익률은 6%를 초과할 것으로 전망된다. 현대차의 영업이익은 지난 2006년 하반기를 저점으로 꾸준한 개선이 이뤄지고 있다. 이와는 별도로 공정거래위원회는 현대차그룹의 계열사 부당거래에 대한 과징금으로 총 631억원을 부과했다. 이 중 현대차의 부담금은 508억원이다. 과징금은 올해 예상수익 대비 3% 미만으로 현대차의 수익성에 큰 영향을 미치는 수준은 아니다. 현대차의 목표주가로 10만원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >