대진공업·에버다임올사상최대 실적 전망<br>성우하이텍등도 해외매출 호조로 기대감

그동안 코스닥시장에서 크게 주목받지 못했던 자동차ㆍ중장비부품 업체들에 대한 증권사들의 추천이 최근 들어 잇따르고 있다. 올해 해외 매출 호조 등에 힘입어 뚜렷한 외형성장을 보일 것으로 예상됨에도 불구하고 주가가 저평가돼 있어 가격메리트가 돋보인다는 분석이다.

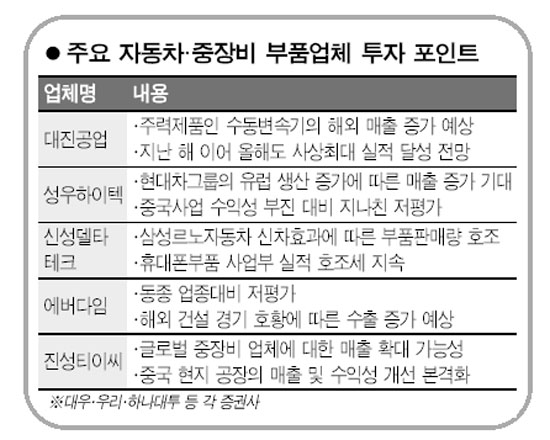

20일 관련 업계에 따르면 대우증권은 코스닥 추천종목군에 대진공업과 에버다임을 올렸다.

남정훈 대우증권 연구원은 투자포인트로 “대진공업은 주력제품의 고성장과 뛰어난 원가통제력을 바탕으로 올해도 안정적인 성장세를 유지할 것”이라며 “에버다임은 마진이 높은 굴착기 장착 제품인 어태치먼트와 CPT의 수출이 30% 이상 증가하면서 외형과 이익성장을 주도할 것으로 전망된다”라고 설명했다.

대진공업은 주력인 변속기 관련 제품 매출이 현대차그룹의 해외 현지법인 생산량 증가와 적용차종 확대로 전년 대비 50% 증가할 것으로 기대되고 있다. 또 대진공업과 에버다임은 지난해에 이어 올해도 사상 최대 실적을 이어갈 것으로 예상된다.

우리투자증권은 유망 자동차부품주로 성우하이텍을 꼽았다.

이주호 우리투자증권 연구원은 “성우하이텍은 그동안 중국사업의 수익성 부진에 대한 우려로 주가가 큰 폭 하락했으나 현 주가 수준은 지나치게 저평가돼 있다”며 “현대차그룹의 유럽 생산 증가에 따라 유럽법인의 외형 및 수익성장세가 이어질 것”이라고 설명했다. 성우하이텍은 지난해 4ㆍ4분기 기아차 유럽 공장의 판매호조 등에 힘입어 영업이익이 전년 대비 흑자전환했으며 올해도 유럽에서의 매출호조가 회사 전체의 성장을 이끌 것으로 전망된다.

또 하나대투증권은 신성델타테크에 대해 ‘매수’ 추천했다. 이가근 하나대투증권 연구원은 “신성델타테크는 르노삼성자동차에 독점적으로 납품하는 자동차부품 부문이 성장의 안정판 역할을 할 것으로 예상된다”며 “또한 IT용 부품 실적도 호조세를 지속할 것”이라고 내다봤다.

해외 매출 비중이 전체의 63%에 달하는 건설중장비 부품업체 진성티이씨는 외국인들의 지속적인 러브콜까지 받고 있다. 외국인은 진성티이씨를 최근 9거래일 연속 순매수하고 있으며 매수대금은 102억4,000만원에 달한다. 진성티이씨는 건설중장비의 하부주행체 부품을 주력 생산하고 있으며 캐터필러 등 해외 대형사에 대한 수출 비중이 전체 생산량의 63%에 이르고 잇다. 하나대투증권은 진성티이씨의 올해 매출과 영업이익이 전년 대비 15%, 27% 증가할 것으로 전망했다.

한편 이날 자동차ㆍ중장비부품 관련주들의 주가는 대진공업 -4.52%, 에버다임 0.42%, 진성티이씨 0.00%, 성우하이텍 -0.17%, 신성델타테크 1.54% 등으로 등락이 엇갈렸다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >