|

현대증권의 우선주인 '현대증권2우B'를 관망하던 투자자들의 머릿속이 조금씩 복잡해지고 있다. 현재 주가가 저평가된 상태인데다 확정배당금을 지급하는 만큼 고수익이 기대돼 놓치기 아쉬운 종목이지만, 배당락과 기관매물, 증권 시장 침체 등을 고려하면 투자가 망설여지기 때문이다. 이 종목에 대한 투자 가치를 놓고 투자자들 사이에서도 낙관론과 비관론이 팽팽하게 줄다리기 하고 있다.

6일 금융투자업계에 따르면 현대증권2우B는 지난 2011년 말 현대증권이 프라임브로커(종합금융투자사업자)라이선스 취득을 위해 5,950억원 규모의 유상증자를 하면서 발행된 신형우선주 상품이다. 신형우선주는 구형우선주와 달리 최저배당률이 정관에 명기돼 있는 게 특징이다. 해당 연도에 배당을 하지 못하면 배당률은 누적된다. 현대증권2우B는 발행가 8,500원의 6.5%인 552원을 3년간 확정배당금으로 지급한다. 존속기간 3년이 지난 뒤에는 보통주로 전환된다. 이 상품의 주가는 작년 초 상장 첫날 8,700원이었고, 두 달만인 3월 중순에는 9,330원까지 올랐다. 하지만 이후 8,000원 내외로 내려왔다가 올해 3월부터 본격적으로 하락해 지난 4일 5,790원에 거래를 마쳤다.

이 종목의 수익을 낙관하는 투자자들은 현 주가 수준에서 투자하면 연말 확정배당금으로 10%에 육박하는 돈을 벌 수 있다는 데 주목하고 있다. 현대증권은 올해 결산일을 기존 3월에서 12월로 변경했다.

또 보통주(4일 종가 기준 6,530원)와의 시세 차이가 현재 수준으로 유지되면 존속기간 만료가 될 때 보통주 전환에 따른 추가 수익이 난다는 점도 매력적인 요소로 꼽고 있다. 한 투자자는 "현대증권 실적 전망을 긍정적으로 보고 3년 이상 장기투자를 고려하는 사람이라면 현대증권 보통주를 구매하지 않고 현대증권2우B를 살 경우 3년간 은행금리 이상을 받고 그 뒤 보통주 전환에 따른 차익을 볼 수 있다"고 말했다.

하지만 투자 위험요소가 많다는 반론도 만만치 않다. 배당락에 따른 주가조정과 기관의 매도 물량, 현대증권의 실적악화 추세를 감안하면 투자 매력이 떨어진다는 것이다.

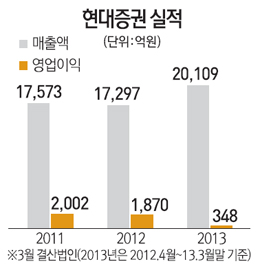

현대증권은 2012사업연도(2012년 4월∼2013년 3월)에 21억원의 순손실을 기록하는 등 실적이 악화됐다. 올해 주식 시장 불경기로 실적이 개선될 조짐이 없다는 전망도 나온다.

한 투자자는 "확정배당금은 매력적이지만 배당락에 따른 주가조정과 추가 하락 가능성 등을 생각하면 투자가 망설여지는 상황"이라고 말했다.

기관이 종목을 계속 매도하는 것도 부담이다. 기관은 지난달 55만3,270주를 순매도했다. 이달 들어서도 3일 거래일 동안 28만8,854주를 팔았다. 이에 대해 현대증권 관계자는 "기관이 단기적으로 대량 매매할 것 같지는 않다"며 "기관 물량은 걱정할 필요는 없다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >