|

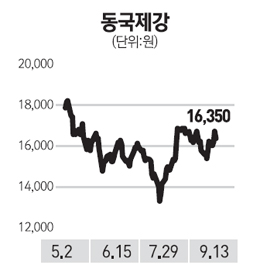

동국제강이 3ㆍ4분기 적자전환 가능성에 약세로 돌아섰다.

동국제강은 13일 유가증권시장에서 전날 보다 2.10%(350원) 내린 1만6,350원에 거래를 마쳤다.

주력 사업부인 후판ㆍ철근ㆍ형강 부문의 수익성 악화로 올 3ㆍ4분기 영업이익이 140억원 적자(별도 기준)로 돌아설 것이라는 분석이 제기되면서 투자심리가 얼어붙었다.

이날 키움증권은 후판 부문 적자가 당분간 이어질 것으로 전망했다. 조선사들의 가격 인하 압박이 여전하고 고가 원료 투입으로 수익성 악화가 이어지고 있기 때문이다.

여기에 중국산 후판의 시장잠식으로 국내산과의 가격차가 크게 벌어지고 있어 3ㆍ4분기 후판 가격 인하는 불가피하다는 분석이다.

김창호 키움증권 연구원은 “국내 철강사들은 시장점유율 확보를 위해서라도 소폭의 가격 인하를 단행할 수밖에 없는 상황인데 동국제강은 국내 후판 제조사 가운데 유일하게 고로가 없어 원가경쟁력도 밀린다”고 지적했다.

그동안 동국제강 수익의 버팀목이었던 철근ㆍ형강사업부의 실적 둔화도 불가피한 것으로 전망됐다. 김 연구원은 “국내 제강사들이 이달 철근 가격 인상안을 발표했지만 오히려 유통가격은 하락세를 보이고 있고 철스크랩 가격도 하락 전환됐다”며 “한국전력의 전력 보조금 지급 마저 중단되면서 국내 철근 재고가 다시 늘어날 가능성이 높다”고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >