|

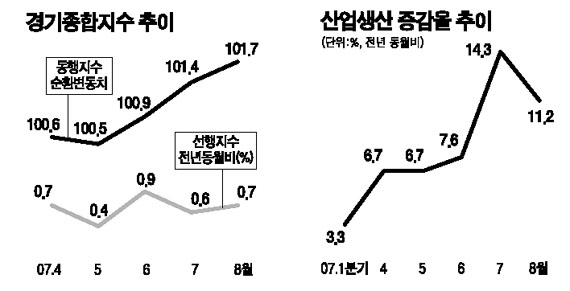

서브프라임 모기지(비우량 주택담보대출) 사태 등으로 인한 국제 경제의 혼란에도 불구하고 국내 경기는 생산과 소비 모두 뚜렷한 회복세를 보이고 있다. 지난 7월 산업생산 증가율이 지난해 9월 이후 처음으로 두자릿수(14.3%)로 나타났을 때 경기회복에 대한 기대감이 한층 높아졌음에도 큰 폭의 성장이 기저효과가 반영된 것이고 서브프라임 사태의 영향을 두고 봐야 한다는 점에서 회복세 지속에 대해서는 ‘반신반의’하는 분위기였다. 하지만 8월에도 이 같은 증가세가 지속됨에 따라 경기회복에 대한 확신이 한층 강해졌다. 다만 여전히 우리 경제가 수출에 의존해 성장하고 있는 상황에서 선진국 시장에 대한 수출 증가율이 갈수록 둔화되고 있는 점 등은 지켜봐야 할 것으로 지적됐다. 또 좀처럼 살아나지 않는 투자 역시 회복세의 걸림돌로 작용하고 있다. ◇생산ㆍ소비 동반 호조=‘8월 산업활동동향’에 따르면 8월 산업생산은 전년 동월 대비 11.2%, 전월 대비 0.8%의 증가율을 기록했다. 부문별로는 지난해 동월과 비교해 반도체 및 부품(29.4%), 자동차(18.1%), 기계장비(9.4%) 등의 상승률이 높았던 반면 비금속광물(-6.9%), 음식료품(-1.8%) 등은 오히려 뒷걸음질쳤다. 전월 대비로는 기타제조업(7.7%), 기타운송장비(7.2%), 반도체 및 부품(4.9%) 등의 호조가 돋보였고 영상음향통신(-6.5%), 인쇄출판(-7.7%) 등은 고전했다. 소비경기를 나타내는 8월 소비재판매는 전년 동월 대비 7.1% 증가하고 전월 대비로도 0.6% 늘었다. 이 같은 증가율은 7월의 9.8%보다는 낮은 것이지만 지난 2분기 평균 5.3%를 상회하는 것이다. 제조업 평균 가동률 역시 83.7%로 전월에 비해 0.6%포인트 상승했다. ◇투자 부진은 여전=투자는 여전히 부진한 모습이다. 8월 설비투자 증가율은 전년 동월 대비 1.7%에 그쳤다. 반도체장비의 투자감소와 ATM 교체 투자가 둔화된 점이 큰 영향을 미쳤다는 게 통계청의 설명이다. 7월의 설비투자 증가율도 전년 동월 대비 1.3%에 그쳐 1년1개월 만에 가장 낮은 증가율을 보였었다. 선행지표 성격의 기계수주 증가율도 전력ㆍ공공운수 부문의 공공발주 감소 등의 영향으로 7월의 30.2%를 크게 밑도는 4.7%에 그쳤다. 국내 건설기성(경상금액) 역시 지난해 동월비 증가율이 공공 부문의 부진과 민간 부문의 증가폭 둔화가 겹치며 7월의 12.3%에서 5.5%로 떨어졌다. 그러나 2ㆍ4분기 전체 평균 5.2%보다는 다소 높았다. ◇수출이 경기흐름 좌우=이찬우 재정경제부 경제분석과장은 “7월에 이어 8월에도 경기지표가 좋게 나타났다”며 “특히 8월의 경우 서브프라임의 영향권이라는 점을 감안할 때 실물경기 회복세의 지속은 상당한 의미를 가진다”고 말했다. 민간 전문가들도 지표 호조에 대해서는 동의하면서 향후 경기 회복세의 지속 여부는 수출이 키를 쥐고 있다고 지적하고 있다. 홍순영 삼성경제연구소 연구위원은 “내수 회복세가 여전히 더뎌 경제의 수출의존도가 높다”며 “서브프라임 모기지 사태의 여파로 미국과 세계 경기가 악화되고 이것이 우리의 수출부진으로 연결될 수도 있다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >