|

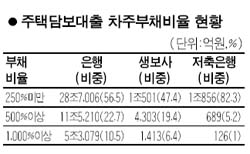

금융감독당국이 금융권의 주택담보대출 현황을 점검한 결과를 보면 연간소득에 비해 부채비율이 250%가 넘는 차주들이 높은 비율을 차지해, 금리가 올라가고 부동산 가격이 폭락할 경우 개인차주들의 부실은 물론 금융권에도 적지 않은 파장을 줄 것으로 우려되고 있다. 26일 금융감독당국이 주택담보대출 잔액 214조원 가운데 55조907억원을 분석한 결과, 차주의 부채비율이 250%가 넘는 경우가 5월말 현재 43.4%로, 최근 3년간 급증하는 추세다. 부채비율 250%는 담보대출을 받은 차주가 한해 올리는 소득에 비해 대출금 총액이 2.5배에 이르는 것으로, 향후 집값하락시 타격이 불가피할 전망이다. 특히 부채비율이 1,000%가 넘는 주택담보대출 잔액은 5조3,079억원, 500% 이상 주택담보대출 잔액은 11조5,210억원에 달했다. 부채비율 500%이상이 전체대출에서 차지하는 비중이 3분의 1에 해당하는 등 차주들의 부채비율이 이미 심각한 수준에 이르고 있는 것이다. 이와 관련해 금감원은 “이주비, 중도금 대출 등 집단대출의 경우 대부분 은행들이 개인 신용평가보다는 시공사 신용도 등에 주안점을 두고 있는 것으로 나타났다”고 지적했다. 은행들이 차주의 소득보다는 주택담보에 의존하여 대출을 취급하는 것도 차주 부채비율을 높이는데 한몫을 했다는 분석이다. 정부와 금융감독기관, 관변 연구기관에서는 은행들의 경우 이미 2년전부터 주택담보인정비율을 낮춰 폭락하지 않는 한 큰 피해는 없을 것이라는 분석이 지배적이다. 그러나 주택가격이 폭락할 경우 대출비율이 높은 사람들로부터 가계부실이 발생하고, 금융권 및 경제 전반에 영향을 미칠 것이라는 분석도 나오고 있다. 박학수 국민은행 PB사업부 부동산팀장은 “이미 부동산가격 하락이 본격화하고 있고, 최대 20% 이상 가격하락이 이뤄질 수 있다”며, “불경기가 해소되지 않는 상태에서 금리가 올라가고 부동산 가격이 폭락할 경우에는 개인 차주들의 소득감소 등으로 부실화 가능성이 우려된다”면서 고 말했다. 이병윤 금융연구원 연구위원은 “주택담보대출 상환의무가 있는 차주들이 신용협동조합, 새마을금고, 상호금융 기관을 통해 추가대출을 받을 가능성이 높다”면서 “이들 금융기관들은 부동산대책에서 제외된 데다 주택담보대출 증가세가 극히 심해 우려된다”고 밝혔다. 금융권에서는 이들 제2금융권이 농협중앙회, 생보가, 신협 등에 비해 신용평가능력이 떨어진다는 점에서 부동산폭락시 부실화 가능성이 심각할 것으로 예상하고 있다. 한편 주택담보대출 부실이 심각할 것으로 전망되던 상호저축은행의 경우 차주의 부채비율이 매우 낮아 오히려 은행, 생보사들에 비해 부실가능성이 적은 것으로 나타났다. 저축은행은 250% 미만 부채비율의 차주 비중이 82.3%에 달해 은행(56.6%), 생보사(47.4%)에 비해 훨씬 안전성이 높았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >