|

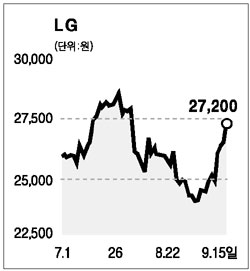

LG그룹의 지주회사인 ㈜LG의 최근 주가 회복이 추세적으로 진행될 가능성이 있다는 분석이 나왔다. 이 같은 분석은 LG전자 등 핵심 자회사의 실적회복이 본격화하고 우수한 현금흐름과 투자 유가증권 가치가 증가하고 있는데다 소버린자산운용 지분매각에 따른 수급 불확실성이 해소됐다는 데 근거를 두고 있다. LG 주가는 지난 8월23일 소버린자산운용의 지분매각 이후 외국인 지분율이 30% 초반에서 27%대로 떨어지면서 하락세로 돌아섰다가 9월 들어 다시 견조한 상승세를 보이고 있다. 강록희 대신증권 애널리스트는 이와 관련, “최근의 주가 상승은 단순한 기술적 반등이라기보다는 하반기 실적호전 전망에 따른 추세적인 상승국면으로 판단된다”며 투자의견을 ‘시장수익률’에서 ‘매수’로 상향 조정하고 목표주가도 2만5,600원에서 3만4,300원으로 34% 올렸다. 그는 목표주가를 대폭 높인 것은 순자산가치 대비 할인율을 기존 35%에서 30%로 낮춘 반면 브랜드 로열티 관련 무형자산을 순자산에 포함시켰기 때문이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >