|

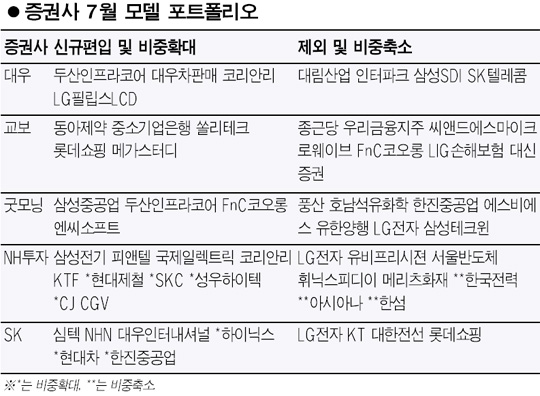

7월에는 은행ㆍ증권ㆍ보험 등 금융업종과 통신서비스, 반도체 업종 등에 관심을 가져야 할 것으로 보인다. 2일 각 증권사들이 제시한 ‘7월 모델 포트폴리오’를 분석한 결과, 증권사들은 7월에는 증시 방향성에 대해 보수적 관점을 유지하면서도 반등 가능성이 점차 높아지고 있다고 보고 주가 반등시 주도주가 될 수 있는 금융, 통신서비스 등의 비중을 확대했다. 반면 당초 올 하반기부터 회복될 것으로 전망됐던 내수 경기가 내년 상반기로 지연될 것으로 보이면서 섬유, 의복 등 경기민감소비재의 비중은 줄어들었다. 대우증권은 “금융업종은 예상 주당순이익(EPS)이 전년 동월비 기준으로 6개월 연속 높은 증가율을 이어가고 있다”며 “밸류에이션 측면에서도 6월 중순 이후 저평가 국면에 진입한 것으로 판단된다”고 말했다. NH투자증권도 “금융업종은 전반적으로 자기자본이익률(ROE) 개선이 예상되는 데다 펀더멘털이 양호해 비중확대를 유지한다”고 말했다. 대우증권과 NH투자증권은 나란히 코리안리를 7월 포트폴리오에 신규로 편입했다. 통신서비스에도 긍정적인 평가가 잇따랐다. 조윤남 굿모닝신한증권 애널리스트는 “SK텔레콤, KT 등은 주가가 저점일 가능성이 높아 통신주 비중 확대는 상대적으로 안전한 전략이 될 수 있다”고 말했다. NH투자증권은 “통신서비스 업종의 이익 모멘텀은 하반기에도 지속될 것”이라며 포트폴리오내 업종 비중을 6월 6%에서 7월 8%로 2%포인트 상향 조정한다고 밝혔다. NH투자증권은 KTF를 신규로 포트폴리오에 편입했다. SK, 교보, 굿모닝신한증권은 반도체 업종의 비중을 확대했다. 전우종 SK증권 리서치센터장은 “LCD와 디스플레이 업종은 2ㆍ4분기에 이어 3ㆍ4분기에도 실적이 크게 개선될 것 같지 않다”며 “그러나 반도체는 9월 이후 업황 회복이 예상돼 삼성전자, 하이닉스 등의 주가 흐름 개선이 기대된다”고 말했다. 교보증권은 “디스플레이 등 IT업종 전반이 예상 실적대비 주가가 지나치게 하락해 비중확대를 유지한다”고 밝혔고 굿모닝신한증권도 “IT업종은 4ㆍ4분기 이익모멘텀이 기대돼 하반기로 갈수록 시장대비 초과 상승할 가능성이 높다”고 말했다. 한편 경기 회복이 당초 예상보다 지연될 것으로 전망되면서 경기에 민감하게 반응하는 섬유ㆍ의복, 패션업종 등에 대한 비중축소가 이어졌다. 교보증권은 “패션 업종은 계절적 비수기와 맞물려 업종 둔화가 예상돼 FnC코오롱을 포트폴리오에서 제외한다”고 말했다. 또 패션 부문의 수익성이 약해진 LG상사의 비중도 줄였다. 굿모닝신한증권도 도소매, 섬유 및 의복 등의 경기민감소비재 비중을 전월대비 0.3%포인트 축소했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >