|

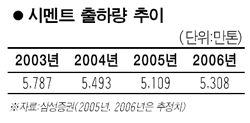

시멘트 출하량이 올 상반기에 바닥을 지나 하반기부터는 회복세로 돌아설 것이란 분석이 나오면서 시멘트 업종의 수익성 개선이 예상된다. 삼성증권은 14일 “그동안 시멘트 업계의 수익성을 둔화시켰던 요인들이 하반기부터 개선될 것”이라며 “경기회복과 함께 본격화될 수익 모멘텀 회복에 관심을 둘 때”라고 밝혔다. 삼성증권은 그동안 시멘트업종 주가의 발목을 잡았던 요소로 ▦시멘트 수요둔화 ▦시멘트 판매가격 인하 및 운송비 보조정책 ▦중국산 시멘트와 슬래그 시멘트의 경쟁에 따른 시장점유율 감소 등을 들었다. 허문욱 삼성증권 애널리스트는 “지난 4월까지 누적 시멘트 내수출하량은 지난해 같은 기간보다 18% 줄어든 상태지만 감소율로 보면 2월에 40%, 3월 14%, 4월 3%로 점점 좋아지고 있다”며 “이 추세라면 이달부터는 증가세로 전환될 것”이라고 말했다. 또 “시멘트 수요가 줄면서 레미콘 가공 회사에 지급했던 운송 보조비도 하반기에 수요가 살아나면 점차 중단될 것”으로 내다봤다. 가격이 싼 중국산시멘트나 슬래그 시멘트(산업폐기물을 섞어 만든 시멘트)에 밀려 줄어든 시장점유율도 점차 회복될 것으로 보인다. 허 애널리스트는 “일반 시멘트의 가격이 많이 떨어져 중국산이나 슬래그와의 가격차이가 10% 정도에 불과하다”며 “이 정도라면 더 이상 위협요인으로 작용하지 않을 것”으로 예상했다. 삼성증권은 주택분양경기 회복, 정부의 하반기 재정집행 확대 등 건설주변 환경도 긍정적이라고 평가하고 성신양회와 한일시멘트에 대해 투자의견 ‘매수’와 함께 목표주가로 각각 2만4,100원, 7만1,400원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >