|

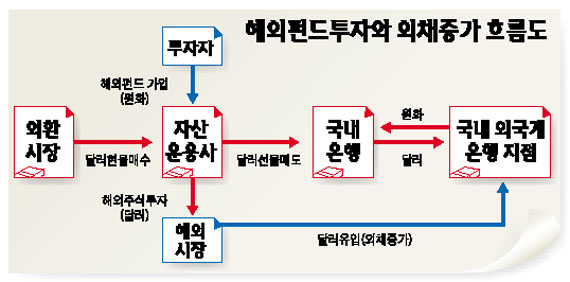

폭발적인 증가세를 보이고 있는 해외펀드가 단기외채 급증의 주요 원인으로 부상하고 있다. 이는 원화로 들어온 투자자금을 달러로 바꿔 나가는 국내 자산운용사와 은행이 환변동 위험을 회피하는 과정에서 촉발된다. 고객들로부터 원화로 해외펀드 자금을 유치한 자산운용사들은 원화를 달러로 바꿔(현물환 매수) 해외 주식에 투자한다. 이때 투자자금을 회수할 때 일어날 수도 있는 환위험을 회피하기 위해 선물환을 매도해둔다. 미래에 필요한 원화를 미리 확정된 값으로 구해놓음으로써 환율 변동위험을 피하는 것이다. 이러한 운용사로부터 선물환을 매입하는 주체는 은행이다. 은행 역시 환율 변동위험을 벗어나기 위해 주로 외국계 은행들과 스와프 계약을 맺는다. 일정기간 후 되바꾸는 조건으로 원화를 주고 달러를 받는 것. 은행들은 이렇게 구한 달러를 현물환 시장에 내다 판다. 1년 뒤에는 운용사로부터 달러를 받아 외국계 은행에 주면 된다. 외채는 이 과정에서 발생한다. 국내 은행들과의 통화스와프 거래에 쓸 달러화를 외국계 은행들이 해외에서 빌려오기 때문이다. 운용사의 한 관계자는 “펀드별로 다르긴 하지만 대략 70~80%는 환헤지를 하고 있을 것” 이라고 설명했다. 이 같은 거래는 또 환율에 영향을 미친다. 선물환 매도 물량이 끊임없이 유입된다는 자체가 환율 하락심리를 부추기고 있다는 지적이다. 해외펀드 헤지거래가 환율에 미치는 영향은 중립이다. 운용사들이 투자자로부터 원화를 받아 달러로 바꾸고(달러현물 매입) 동시에 이를 헤지(달러선물 매도)하기 때문에 수급이 거래과정에서 상쇄되기 때문이다. 하지만 외환시장에서는 조선ㆍ수출업체 선물환 물량이 쏟아지는 가운데 금융회사들의 선물환 매도가 더해지면서 심리적인 환율 하락 압력을 미치고 있다고 평가하고 있다. 시장 관계자는 “시장 가격은 심리에 좌우되는 측면이 크다”며 “그동안 환율이 수출업체의 선물환 매도에 눌려왔기 때문에 선물환 매도량이 늘어나면 하락심리가 강해질 수밖에 없다”고 말했다. 또다른 관계자는 “전체적으로 보면 거의 영향이 없다”면서도 “선물환 물량이 집중되는 시기에 투신사 물량이 얹히면 일시적으로 미는 힘이 강해질 수 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >