LG카드 인수로 "순이익 상향 효과"<br>규모·수익성 리딩뱅크 기대…수신구조 개선 마진 극대화

LG카드 인수로 ‘제2의 조흥은행 인수’효과가 예상되는 신한지주는 은행부문 통합작업을 마무리 한 이후 펼쳐질 공격적인 전략과 강한 순이익 창출능력을 자랑하고 있는 종목이다. 장기적으로는 국내 금융시장에서 규모 및 수익성 분야 모두 리딩뱅크 위치를 차지할 수 있을 것이란 전망이 우세하다.

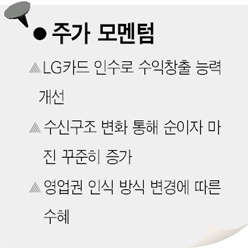

장기적인 영업 포트폴리오 관점에서 LG카드 인수는 큰 호재로 작용할 것으로 평가되고 있다. 이준재 한국투자증권 애널리스트는 “LG카드 인수 이후 신한지주의 경상 총자산이익률(ROA)은 약 0.3%포인트 상승해 업계 최고 수준인 1.3%에 달할 것”이라며 “향후 3년 동안 신한지주의 주가가 2배 이상 오를 것으로 본다”고 추정했다. 구경회 현대증권 애널리스트도 “신한지주의 LG카드 인수는 은행 본업의 이익이 정체되고 있는 상황에서 인수합병(M&A)을 통해 잠재 이익수준을 올리는 계기가 될 것”이라고 분석했다.

최근 LG카드 인수대금 조달을 위한 유상증자가 실시됐지만 이로 인한 주가영향은 크지 않을 것으로 전망되고 있다. 유재성 삼성증권 애널리스트는 “신한지주의 자금 조달 계획은 이미 시장에 알려진 사실인 만큼 유상증자가 신한지주에 미치는 영향은 제한적”이라고 지적했다. 그는 “오히려 신한지주가 결정한 전환상환우선주 발행가격은 우리가 내부적으로 가정한 가격보다 높아 기존에 보수적으로 추정한 주당 장부가치보다 오히려 0.2% 개선된 상황”이라고 설명했다.

수신구조 변화를 통해 순이자마진을 꾸준히 올린 점도 신한지주의 미래성장성을 높이는 요인으로 꼽힌다. 2006년 3ㆍ4분기 기준으로 신한지주의 순이자마진은 기업은행을 제외하고는 하락폭이 가장 낮았다. 아울러 같은 기간 원가가 낮은 예금인 요구불예금은 5.7%증가하면서 수신구조의 개선을 이뤄냈다.

조병문 한누리증권 애널리스트는 “은행들간 경쟁이 심화되면서 신규대출이 늘수록 순이자마진은 떨어지고 이자이익도 줄어들고 있다”며 “그러나 신한지주는 대출자산이 늘고 있음에도 불구하고 구조적으로 마진구조를 개선해 안정적인 순이익을 만들어내고 있다”고 평가했다.

삼성증권은 신한지주를 업종내 최고 추천종목으로 제시하면서 ▦지분법 이익증대 ▦영업권 인식방식 변경에 따른 수혜 ▦고객기반 확보 ▦비은행 이익기여도 개선 등을 근거로 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >