"인터넷 전화시장 진출로 성장 지속"<br>컨버전스부문 매출 급증…이익 성장성 업계 최고수준<br>전문가들 "4분기가 매수 기회" 목표주가 상향 잇달아

LG데이콤이 통신산업의 블루오션인 인터넷 전화 시장 진출을 통해 성장을 이어갈 것으로 기대되고 있다. 증시 전문가들은 “LG데이콤이 장기성장의 출발점에 서 있다”면서 “올 4ㆍ4분기가 LG데이콤 주식을 매수할 수 있는 좋은 기회가 되고 있다”는 평가와 함께 목표주가를 잇따라 높여 잡고 있다.

인터넷 전화는 통신업체의 블루오션이다. 인터넷 전화는 기존 PSTN 전화에 비해 요금수준이 월등히 낮고 다양한 부가서비스 구현이 가능하다. 때문에 소비자의 선택을 받을 가능성이 높아 성장 잠재력이 큰 것으로 평가되고 있다.

하지만 이 같은 장점에도 불구하고 불리한 번호체계의 영향으로 인터넷 전화 보급은 저조하다. 정보통신 업계에서는 올해 말 시범서비스를 거쳐 내년부터 번호이동성제도가 도입되면 인터넷 전화 시장이 성장하는 도화선이 될 것으로 분석되고 있다.

증시 전문가들은 LG데이콤과 LG파워콤은 인터넷 전화 시장의 최대 수혜자가 될 것으로 예상하고 있다. 유선전화 시장의 90% 이상을 차지하고 있는 KT의 경우 시장 방어 의지가 강해 적극적인 대응이 어려울 것으로 분석된다.

또 SK텔링크ㆍ삼성네트웍스 등 대기업 계열 사업자와 CATV 사업자 등의 적극적인 시장 참여가 예상되지만 LG데이콤이 우위를 차지할 것으로 예상하고 있다. 별정 및 후발사업자에 비해 원가경쟁력과 네트워크 운영능력, 통화품질의 신뢰성과 브랜드 인지도에서 우월한 위치를 차지하고 있기 때문이다.

특히 CATV 사업자들은 불리한 접속료 체계로 인해 원가부담과 통화품질에 문제가 발생할 수 있다. 오는 2009년 LG계열(LG데이콤ㆍLG파워콤)의 인터넷 전화 매출과 영업이익은 각각 4,465억원, 518억원에 이를 것으로 전망된다.

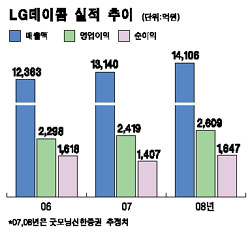

LG데이콤은 이익 성장성은 통신업계 최고수준으로 평가되고 있다. 과거 주력사업이던 인터넷ㆍ전화 부문은 정체되고 있지만 E비즈, 인터넷데이터센터(IDC), 인터넷 전화를 포함하는 컨버전스 부문의 매출이 급증하고 있기 때문이다.

이들 성장산업의 매출증가에 힘입어 LG데이콤의 매출과 영업이익은 2007~2009년 연평균 8.3%, 7.8% 성장할 것으로 예상되고 있다. 또한 자회사인 LG파워콤의 흑자 개선으로 순이익은 2008년과 2009년 각각 17.1%, 26.8% 증가할 것으로 전망되고 있다.

진창환 굿모닝신한증권 연구원은 “2008년 유선통신 시장의 흐름을 바꿀 수 있는 중요한 변화가 예정돼 있고 그 변화의 최대 수혜자가 LG데이콤이 될 것으로 판단된다”면서 “2007년 4ㆍ4분기가 LG데이콤에 대한 비중을 확대할 수 있는 좋은 기회”라며 목표주가로 3만6,200원을 제시하고 있다.

메릴린치증권도 “인터넷 전화와 인터넷 TV가 단기적으로는 실적에 압박을 줄 수 있지만 장기적으로는 성장 전망이 밝다”며 목표가를 기존 3만4,500원에서 3만7,000원으로 상향 조정했다.

LG데이콤은 3ㆍ4분기 일시적인 실적 감소가 예상되고 있다. NH투자증권은 LG데이콤이 3ㆍ4분기에 매출액 3,301억원, 영업이익 587억원, 순이익 359억원으로 대체로 부진한 실적을 보일 것으로 전망했다.

인터넷 전화 서비스 개시가 매출에 긍정적인 영향을 주고 IDCㆍE비즈의 매출성장이 이어질 것으로 전망되지만 마케팅 비용이 증가하고 LG파워콤의 영업 외 수익이 감소, 수익성 측면에서 부정적인 모습을 나타낼 것으로 예상되기 때문이다.

3ㆍ4분기 마케팅 비용은 전 분기 대비 7.8% 증가할 것으로 예상되고 LG파워콤의 순이익은 2ㆍ4분기 84억원에서 3ㆍ4분기 12억원으로 감소할 것으로 전망했다. 하지만 장기 이익전망은 여전하다는 평가를 받고 있다.

김홍식 NH투자증권 애널리스트는 “LG데이콤의 3ㆍ4분기 실적은 대체적으로 부진할 것으로 전망되지만 4ㆍ4분기 이후에는 마케팅 비용 부담 완화로 점진적인 이익 향상이 나타날 것”이라며 “2008년 예상실적을 기준으로 볼 때 밸류에이션상 매력적”이라며 목표가 3만2,000원을 유지했다.

신용등급이 잇따라 상향 조정되고 있는 점도 주가에 긍정적으로 작용할 전망이다.

한국기업평가와 한국신용정보는 최근 LG데이콤의 회사채 신용등급을 기존 A에서 A+로 한 단계 상향 조정했다. 한국기업평가는 LG데이콤의 기업어음 신용등급도 기존 A2에서 A2+로 상향 조정했다.

이는 지난 5월 말 회사채 신용등급 A, 기업어음 신용등급 A2로 상향 조정한 지 4개월 만의 일이다. LG데이콤은 지난해에 이어 올해에도 두 차례나 신용등급이 높아져 지난해 3월 기준으로 1년 6개월 동안 4단계나 상향 조정됐다.

한국신용정보는 “수익성 제고 및 재무 안정성 강화, 자회사인 LG파워콤의 손익분기점 도달에 따른 손익 향상 등을 반영했다”면서 “그룹 내 통신계열사간 유무선 사업기반 공유도 신용등급 상향의 주요 요인”이라고 언급했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >