|

|

성장쇼크·해외투자확대 등에 원화약세 우려감 갈수록 퍼져

브라질·남아공·터키·인도 등 美긴축 취약국보다도 더 뛰어

보유외환 등 안전판 튼튼불구

IMF 낙인효과까지 확산되면 外人 엑소더스 현실화할 수도

지난 1개월간 원·달러 환율이 세계에서 가장 빠른 속도로 급등(원화 약세)하면서 우리나라가 '선진 신흥국의 저주'에 빠질 수 있다는 우려가 커지고 있다. 선진 신흥국의 저주란 국제금융시장 불안기에 불량 신흥국에서 우량 신흥국으로 흘러들어온 자금이 불안감이 확산하면 일거에 빠져나가는 것을 말한다. 장기간 점진적인 자금 유출로 일종의 '예방접종'을 받은 불량국과 달리 선진신흥국은 무방비 상태에서 최근에 불량국에서 들어온 자금까지 갑자기 유출돼 금융시장 및 경제 전반이 타격을 입을 수 있다.

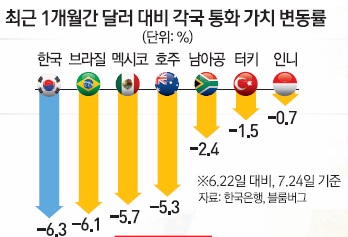

일단 현재 외환시장을 보면 선진신흥국의 저주가 현실화할 조짐이다. 원·달러 환율은 지난달 22일 1,098원90전으로 1,100원에도 못 미쳤지만 불과 1개월 만에 1,167원90전(24일)으로 70원 가까이(6.3%) 급등했다. 반면 불량 신흥국의 외환시장 움직임은 미미하다. 브라질이 6.1% 상승(환 가치 하락)한 정도고 남아공(2.4%), 터키(1.5%), 인도네시아(0.7%), 인도(0.5%) 등 미 금리 인상 5대 취약국(Fragile5) 모두 급격한 움직임은 없는 것과는 큰 대조를 보인다.

그동안 우리는 '신흥국의 스위스'라고까지 불리며 외국인 투자금의 '러브콜'을 받았다. 신흥국 종합 환가치 지수인 'MSCI신흥국통화인덱스'는 지난 3월 1,518포인트로 2010년 유럽 재정위기 이후 최저치로 떨어(신흥국 화폐 약세)졌지만 원·달러 환율은 달러당 1,000원대 중반까지 하락(원화 강세)했다. 주식과 채권시장에서도 2월부터 5월까지 외국인 자금이 순 유입됐다. 정책당국자의 입에서 "한국을 선진신흥국(Advanced-emerging Market)으로 부르는 투자자도 봤다. 우리는 위기의 진앙이 아닌 안전지대가 됐다"(최경환 부총리 겸 기획재정부 장관, 5월14일)는 말까지 나올 정도였다.

하지만 2·4분기 성장률 쇼크(0.3%·전분기 대비), 금, 국제유가 급락 등 국제금융시장 불안 가속, 내외 금리 차 축소, 국내의 달러를 해외로 퍼내기 위한 정부의 해외투자 활성화 방안 등 원화 약세의 4대 요소가 한꺼번에 몰아치며 기류가 바뀌기 시작했다. 외국인투자가들은 원화 가치가 추세적 약세로 돌아섰다고 판단, 환차손을 우려해 주식·채권을 내던지고 있다. 유가증권시장에서 6월 외국인은 1조500억원을 순매도한 데 이어 7월에도 24일까지 1조 6,200억원을 팔아치웠다.

미국계 투자금의 움직임이 심상치 않다. 자국 기준금리 인상이 초읽기에 들어가면서 자금을 회수해 위험성은 낮고 수익률은 높은 자국 금융상품에 투자하고 있다. 이른바 '투자금의 본국 환류(money repatriation)'이다.

관심은 앞으로다. 대다수 전문가는 1997년, 2008년처럼 외국인 자금이 급속 이탈하는 'ATM 코리아'가 재연되는 등 금융시장 위기론이 대두될 가능성은 낮다고 보고 있다. 환율 급등 및 주식·채권시장의 외국인 자금 이탈이 시작된 게 1개월밖에 안돼 추세인지는 지켜봐야 한다는 것이다. 이대호 현대선물 연구원은 "원·달러 환율도 미국의 금리 인상이 시작될 올해 말에나 달러당 1,200원에 도달할 것"이라고 내다봤다.

하지만 올 성장률이 기대치에 크게 못 미칠 것으로 보이는 가운데 전염성이 강한 국제투자자 사이에서 원화 약세 기대감이 확산하면 환차손을 우려한 자금이 더욱 급격히 빠져나갈 수 있다는 주장도 팽팽하다. 익명의 한 국책경제연구기관장은 "1997년 국제통화기금(IMF) 구제금융을 받았던 나라라는 '낙인효과'까지 발동하면 외국인의 엑소더스는 현실화할 수 있다. 경계를 게을리해서는 안 된다"고 우려했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >