|

미국 등 선진국의 건설 경기가 호조를 보이면서 두산인프라코어가 미국내 자회사 밥캣에 의지해 실적개선을 이룰 것으로 기대된다.

두산인프라코어의 사업 분야는 건설기계, 공작기계, 엔진 총 3개다. 건설기계 분야는 미국 내 자회사 밥캣이, 공작기계와 엔진 사업은 두산인프라코어가 담당하고 있다. 두산인프라코어의 실적 개선은 밥캣이 주도한다. 지난 2007년 두산인프라코어는 계열사 두산엔진과 5조3,000억원에 달하는 막대한 자금을 투입해 밥캣을 인수했으나 이후 금융위기로 인해 건설경기가 얼어붙으면서 재무상황이 악화됐다. 그러나 미국 경기가 회복되고 밥캣이 개발한 G2엔진 매출이 본격화하면서 실적에 청신호가 켜졌다. G2 엔진은 두산인프라코어의 고유의 신연소 기술이 적용된 산업용 소형 디젤엔진이다.

공작기계 역시 기존 수주에 더해 선진국 수주 증가로 양호한 실적이 예상된다. 공작기계란 주조, 단조 등으로 만든 기계부품을 가공하는 기계다.

글로벌 시장에서의 배기규제 강화도 두산인프라코어에는 기회다. 밥캣은 국내 최초로 배기가스 배출물 환경 규제 기준 4단계(Tier 4 Final)에 충족되는 G2엔진을 개발해 자사 제품에 탑재 중이다. 2018년에는 탑재율이 100%에 달할 전망이어서 북미·유럽 지역에서의 밥캣 실적 호조가 예상된다. 부품의 국산화 및 공급업체 다변화로 외부 환경 변화에 따른 가동률 변동 가능성도 낮은 것으로 보인다. 실제로 2011년 일본 대지진 발생에도 평상시와 같은 공장 가동률을 유지했다.

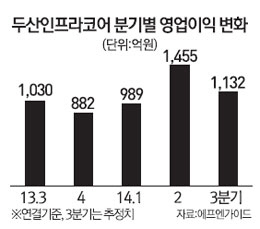

두산인프라코어의 3분기 매출액과 영업이익 추정치는 전년 동기대비 각각 3.5%, 5.6% 오른 1조9,454억원, 1,085억원으로 양호하다. 이는 지난 8월 중국에 판매한 굴삭기가 전년 동기 대비 50.0% 감소한 216대에 그쳤음에도 밥캣 및 공작기계 엔진 사업 부분 실적이 개선됐기 때문이다.

전문가들은 실적 개선을 바탕으로 두산인프라코어의 주가가 상승 곡선을 그릴 것으로 내다봤다. 두산인프라코어 주가는 지난 7월 이후 계열사의 자금 조달 리스크가 반영되며 줄곧 하락세를 보였다. 지난 26일 종가는 전일대비 0.43% 오른 1만1,700원을 기록했다.

김현태 KB투자증권 연구원은 "최근의 주가 하락세는 지난 7월 두산중공업이 재무구조 개선을 위해 상환전환 우선주(RCPS) 발행을 검토하고 있다는 공시를 내면서 두산인프라코어도 발행 가능성이 높다는 우려 때문"이라며 "두산인프라코어는 상환전환 우선주(RCPS) 발행 계획이 없음을 명확히 했다"고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >