|

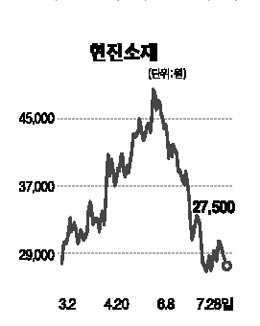

현진소재는 과거 선박엔진용 단조품을 주로 생산했으나 지난 2006년부터 풍력용 메인 샤프트를 본격적으로 생산하면서 풍력 및 발전 관련 업체로 변신하고 있다. 매출 중 풍력용 메인 샤프트는 약 30%에 불과하지만 풍력단조전문회사인 용현비엠(지분율 33%)과 풍력용 베어링 모듈 전문회사인 삼현엔지니어링(지분율 44%)을 보유한 풍력지주회사다. 따라서 이들 풍력 자회사의 성장으로 오는 2011년부터 순이익에서 차지하는 풍력 부문의 비중이 국내 풍력단조사 중 가장 높은 수준인 약 50% 이상을 기록할 것으로 예상된다. 이 회사의 가장 큰 투자포인트는 높은 기술력이다. 현진소재는 현재 국내 단조업체 중 유일하게 크랭크 샤프트 제조기술을 보유하고 있다. 특히 5월 캐터필러에 10년 동안 크랭크 샤프트를 공급하는 계약을 체결해 글로벌 핵심 부품업체로 위상이 높아졌다. 최근 현진소재의 주가는 실적부진에 대한 우려로 단기간에 큰 폭 하락했다. 최근 일부 풍력과 선박 부문의 주문 회복이 나타나 늦어도 4ㆍ4분기에는 본격적인 실적회복이 이뤄질 것으로 예상한다. 현재 주가 수준이 올해 예상실적 기준 주가이익배율(PER) 9배 수준에 불과해 시장 대비 지나치게 저평가돼 있다고 판단되며 적정주가로 4만7,000원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >