|

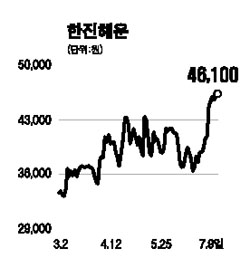

최근 해운업종 주가가 동반 상승하는 가장 큰 이유는 이달 중에 미주 항로의 운임이 오를 것이라는 전망이 나오고 있기 때문이다. 현재 한진해운의 운송 물량 가운데 50%가량은 미주 물량이 차지하고 있다. 따라서 미주항로 운임이 상승 기조를 탈 경우 한진해운의 실적개선 속도는 가속화될 것이 예상된다. 또 지난 6월의 유럽항로 운임은 직전 고점인 지난 2005년보다 높은 사상최고치를 기록하고 있으며 7월 중에도 한차례 운임 인상이 전망된다. 시장이 우려하는 부분은 2ㆍ4분기부터 시작된 유가 상승이다. 유가 상승 때 한진해운의 단위당 비용도 증가하기 때문이다. 그러나 운임 인상률이 증가하는 단위당 비용을 능가할 것으로 예상되기 때문에 3ㆍ4분기부터는 수익성이 본격적으로 개선될 전망이다. 컨테이너 업황도 중국 경제의 고성장세에 따라 호황이 이어질 것으로 보인다. 또 한미 FTA, 한ㆍEU FTA 등 전 세계적으로 확산되고 있는 무역자유화로 해운물동량은 장기적으로 증가할 전망이다. 1ㆍ4분기 실적은 예상치를 밑돌았지만 2ㆍ4분기부터 한진해운 선박의 투입으로 용선료의 급격한 상승은 없을 것으로 전망된다. 또 5월부터 적용된 미주 운임 인상으로 실적개선이 예상돼 투자의견 ‘매수’에 목표주가 5만5,000원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >