|

|

|

지난해 말 기준 은행권 정기예금 잔액은 558조8,983억원으로 전년보다 16조8,084억원(2.9%)이나 줄어 8년 만에 처음 감소한 것으로 나타났다. 저금리와 더불어 부동산 시장 부진과 증시 횡보세가 지속되면서 단기간에 고금리 혜택을 누릴 수 있는 수시입출금식 통장에 대한 관심도 커지고 있다. 내 집 마련 자금이나 자녀 결혼자금, 대학 학자금, 투자처를 찾지 못해 잠시 돈 맡길 곳이 필요한 은퇴자금 등 단기간 여유 자금을 묻어둘 수 있도록 고금리를 내세운 수시입출금식 통장이 주목받으면서 은행에서도 다양한 상품들을 선보이고 있다.

그렇다고 아무 상품이나 덥석 골라서는 금물. 각 은행이 금리를 제공하는 기준이 모두 다르므로 투자자의 상황에 맞는 상품을 꼼꼼히 골라야 한다. 현재 예치 가능한 자금과 자금 운용 목적에 따라 상품을 골라야 실패하지 않고 최고의 금리를 받을 수 있다.

◇급여통장? 머니 파킹? 운용 목적부터 확실히=우선 자금의 운용 목적인지를 명확히 해야 한다. 목적에 따라 최상의 투자 효과를 누릴 수 있는 상품도 달라지기 때문. 장기적인 투자처를 찾기 전 임시로 예치하는 은퇴자금, 학자금, 내 집 마련을 위한 자금 등 목돈을 잠시 파킹하는 용도인지 등 자금 운용 목적이 무엇인지를 따져보고 상품을 선택해야 한다.

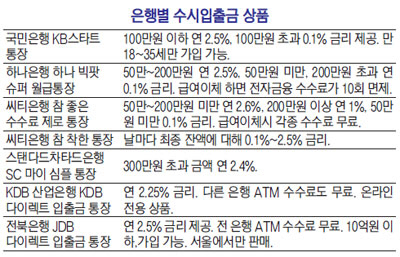

종잣돈 마련이 목적인 20~30대의 사회초년생들이나 자투리 돈을 예치하고자 하는 월급쟁이라면 200만원 이하에도 연 2%대의 높은 금리 혜택을 주고 각종 수수료 면제 혜택을 받을 수 있는 상품을 노려볼만하다. 국민은행의 'KB 스타트 통장'은 사회 초년생들의 월급통장 잔액이 평균 100만원 안팎이라는 점에 착안해 설계, 100만원 이하의 잔고에 대해서는 연 2.5% 금리를 제공한다. 100만원을 초과하는 금액은 0.1%의 금리를 제공하기 때문에 잔액을 이를 초과하지 않도록 주의해야 한다. 또 만 18~35세 고객만 가입 가능하다.

하나은행의 '하나 빅팟 슈퍼 월급통장'도 50만원~200만원 구간의 금액에는 연 2.5%의 금리를, 50만원 미만 구간과 200만원 초과 금액에 대해서는 연 0.1%의 기본금리를 지급하고 있다.

매 결산기 (3, 6, 9, 12월) 전월 말 기준 최근 3개월 동안 2회 이상 급여이체 실적이 있으면 매일 50만원 이상 200만원 이하의 금액에 대해 2.5%를 제공하는 것이다. 또 급여이체만 해도 전자금융 수수료가 다음 달 10회 면제되는 등 각종 혜택이 제공된다.

씨티은행의 '참 좋은 수수료 제로 통장'도 급여이체 또는 평잔 조건을 충족하는 고객에게 잔액구간별로, 50만원이상에서 200만원 미만 구간에 연 2.6%의 금리를, 200만원 이상에서는 연 1%를, 50만원 미만에서는 0.1%를 지급한다. 또 급여이체조건 충족시 자동화기기(ATM) 이용 수수료, 온라인뱅킹, 자기앞 수표발행, 통장 재발생, 모바일 뱅킹 등 수수료가 무료다.

◇예치 금액에 따라 금리 따져봐야=수시입출금 통장은 예치 금액별로 금리가 제각각이다. 1,000만원 이상 고액 자금을 예치할 투자자라면 최근 한국씨티은행이 내놓은 '참 착한 통장'을 주목할만하다.

이 상품은 매일 최종 잔액에 대해 최고 연 2.5%의 금리를 제공하는 입출금이 자유로운 예금이다. 전체 잔액에 대해 최저 연 0.1%(세전)부터 최고 연 2.5%(세전)까지 높은 이자율을 제공한다. 특정 기간 동안 예치해야만 하는 조건이 없어 중도에 인출하더라도 이자에 손해가 없다. 특히 매일의 최종 잔액이 5,000만원 이상인 경우에 연 2.5%(세전)의 높은 금리 혜택을 받을 수 있고, 3,000만원 이상인 경우에도 연 2.4%라는 매우 경쟁력 있는 금리를 제공한다.

한국SC은행의 '마이심플통장'은 예금잔액에 따라 차등금리를 제공하는 입출금 상품이다. 일별 잔액이 300만원 이하일 경우 연 0.01%, 그리고 300만원 초과 금액에는 연 2.4%의 금리를 준다. 가령 당일 예금 잔액이 1,000만원인 경우, 그 중 300만원에 대해서는 연 0.01%, 나머지 700만원에 대해서만 연 2.4% 이율을 적용한다.

◇온라인 전용, 서울 거주민 대상 상품도 주목=라이프 스타일에 맞춘 개성적인 수시입출금 통장도 있다. KDB 산업은행의 'KDB다이렉트 입출금 통장'은 단기 자금 운용에 적합한 온라인 전용 상품이다.

별다른 조건 없이 연 2.25%의 금리를 제공하면서도 다른 은행의 현금자동입출금기(ATM)에서 현금을 찾아도 수수료가 공짜라는 것이 장점이다. 다만 지점 수가 다른 은행에 비해 부족해 은행 홈페이지 혹은 스마트폰을 통해 가입 신청을 한 후, 은행 직원이 고객을 방문하거나 고객이 직접 지점을 찾아 실명인증 절차를 거쳐야 한다는 단점이 있다.

KDB 다이렉트를 벤치마킹한 전북은행의 'JB다이렉트 입출금'도 연 2.5%의 금리를 제공한다. 10억원 이하면 가입 가능하고, 모든 금액에 동일 금리를 제공한다. 다만 KDB 다이렉트와 마찬가지로 영업점 방문 또는 은행 직원이 고객을 방문해 실명인증 절차를 거쳐 가입할 수 있다. 현재 서울지역에서만 판매되고 있어 가입을 원하는 서울 지역 외 고객은 서울을 방문해야만 계좌를 개설할 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >