|

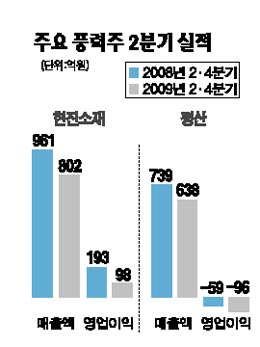

SetSectionName(); 실적악화에 풍력株 '추풍낙엽' 현진·평산 하한가등 간판업체 줄줄이 부진일부선 "수주·설비투자 발판 3분기 회복될것" 정영현기자 ">yhchung@sed.co.kr ImageView('','GisaImgNum_1','default','260'); 풍력주가 태웅ㆍ현진소재 등 간판 타자들의 ‘어닝쇼크’ 여파로 부진의 늪에서 헤어나지 못하고 있다. 그러나 일부에서는 “장기적인 관점에서 보면 아직 기회는 있다”며 “동국S&C 등 대형 새내기주의 등장, 하반기 수주 재개 가능성 등 호재가 남아 있다”는 주장이 나온다. 18일 증권 업계에 따르면 현진소재는 이날 코스닥시장에서 하한가를 기록하며 2만9,450원에 거래를 마감했다. 이달 들어 지난주 말까지의 주가 상승분을 단 하루 만에 다 까먹었다. 이는 2ㆍ4분기 실적이 기존 예상치를 크게 하회했기 때문이다. 현진소재의 2ㆍ4분기 매출액과 영업이익은 802억원과 98억원으로 각각 전년 동기 대비 16.6%, 49.1%나 감소했다. 평산도 실적부진 여파로 하한가를 기록했다. 평산은 2ㆍ4분기에 96억원이 넘는 영업손실을 기록하며 적자 전환했고 매출액도 전년 동기 대비 32.59% 감소한 638억원을 내는 데 그쳤다. 또 이날 시장에서는 용현BM이 전 거래일 대비 8.80% 떨어졌고 태웅도 6.18% 하락하며 다시 9만원대 아래로 떨어졌다. 하지만 증권가에서는 풍력주가 상승 반전할 수 있는 가능성이 있는 것으로 분석했다. 풍력 대장주인 태웅이 지난 12일 시장 기대치에 못 미치는 실적을 낸 뒤 대부분의 국내외 증권사가 과거 실적을 탓하기보다는 3ㆍ4분기 이후의 회복 가능성에 초점을 뒀던 것처럼 현진소재ㆍ평산ㆍ용현BM 등에 대해서도 수주 재개에 따른 실적회복 가능성에 주목해야 한다는 주장이다. 한병화 현대증권 연구원은 현진소재에 대해 “최악의 업황은 지나간 것으로 판단된다”며 “최근 GE윈드와 올해 공급분인 200억원 상당의 계약, 내년 공급분 400억원을 계약하는 등 주문이 재개되고 있다”고 판단했다. 그는 또 용현BM에 대해 “분기실적보다 설비증설 이후 일어날 기업가치 상승에 주목할 시점”이라며 “2ㆍ4분기 실적은 부진했으나 최근 설비증설이 완료되면서 생산 능력이 확대된 것에 주목해야 한다”고 말했다. 이와 함께 업계는 동국S&C라는 또 다른 대형 상장사의 등장이 침체된 풍력주의 분위기를 반전시키는 데 도움이 될 것으로 내다봤다. 동국S&C는 2008년 매출액과 영업이익이 각각 3,240억원, 569억원에 달하는 대형 풍력발전 타워 제조 업체로 오는 31일 코스닥시장에 상장됨과 동시에 시총 상위권에 오를 것으로 예상된다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >