|

이번 주 코스피는 단기 조정에 따른 기술적 반등을 시도할 전망이다. 최근 조정으로 지수가 12개월 예상 주가순자산비율(PBR) 1배를 밑도는 저평가 국면에 진입했기 때문이다.

다만 원화 강세나 우크라이나의 지정학적 리스크 부담이 여전한 가운데 뚜렷한 수급 모멘텀도 없는 만큼 지수 상승폭은 제한적일 것으로 예상된다. 전문가들은 실적 전망이 밝은 개별 종목 위주로 대응할 것을 조언했다.

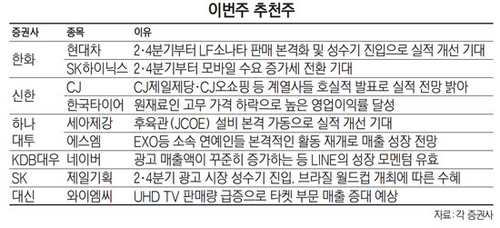

한화투자증권은 현대차를 추천했다. 한화투자증권은 "원화 강세로 수익성이 악화할 것으로 우려했지만 제네시스 신차 효과와 국내 공장 가동률 상승으로 올 1·4분기 매출 총 이익률은 오히려 0.1%포인트 개선됐다"며 "2·4분기에는 제네시스 외에도 LF쏘나타 판매가 본격화하고, 계절적 성수기에 진입하기 때문에 실적 개선 흐름이 더욱 빨라질 전망"이라고 설명했다.

신한금융투자는 CJ를 권했다. 신한금융투자는 "CJ오쇼핑의 모바일 채널 부문이 지난해 같은 기간과 비교해 311% 성장했고, CJ제일제당은 시장 예상치를 웃도는 실적을 기록하는 등 상장 계열사들의 긍정적인 행보가 이어지고 있다"며 "지난해 하반기부터 여러 계열사 중 CJ대한통운에 대한 브랜드 로열티를 2배로 인상했기 때문에 전체 브랜드 로열티 수익도 전년 대비 10% 이상 증가할 것"이라고 전망했다.

KDB대우증권은 모바일메신저 '라인'의 성장 모멘텀이 여전한 네이버에 주목할 필요가 있다고 조언했다. 김창권 KDB대우증권 연구원은 "라인의 광고 매출액이 늘어나고 있으며, 동남아 지역을 중심으로 한 게임과 전자상거래 매출액도 빠른 속도로 증가하고 있다"며 "네이버의 2·4분기 매출액은 전년 같은 기간 보다 20.3% 늘어난 6,860억원, 영업이익은 23.7% 늘어난 1,720억원을 기록할 것"이라고 내다봤다.

SK증권은 브라질 월드컵 개최에 따른 수혜가 기대되는 제일기획을 관심주로 꼽았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >