|

온라인을 통해 가입하는 보험의 초회보험료 규모가 연간 20억원 안팎에 불과한 것으로 조사됐다. 경쟁적으로 온라인 전용 상품을 내놓는 최근 추세와 견주면 실적은 초라하지만 생명보험업계는 온라인 시장에 대한 기대를 놓지 않고 있다. 자발적 가입이 드물고 화재보험처럼 가입이 법으로 강제되지도 않아 시장 확대가 어렵지만 뛰어난 인터넷 환경과 쉬워지는 상품 트렌드 등을 감안할 때 성장 여력은 여전히 크다는 것이다. 황진태 보험연구원 연구위원은 "미국과 일본도 온라인 비중이 10%는 된다"며 "대형사가 온라인 시장에 진입하면 시장도 커지게 될 것"이라고 진단했다.

◇시장 형성단계, '초라한 실적'=지난해 11월 KDB생명은 암ㆍ정기ㆍ어린이ㆍ연금 등 온라인 전용 상품을 내놨다. 은행에서 금리를 후하게 쳐준 다이렉트 상품으로 인기를 끈 것처럼 보험료를 절감한 온라인 상품으로 새바람을 몰고 오겠다는 각오가 대단했다.

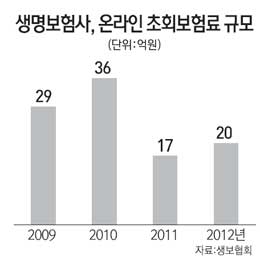

하지만 실제 판매 건수는 월평균 1,000여건에 그친다. 제일 앞선다는 KDB생명이 이 정도니 전체로 보면 더 열악하다. 생명보험협회가 온라인으로 들어온 초회보험료를 집계한 결과 ▲2010년 36억원 ▲2011년 17억원 ▲2012년 20억원에 그쳤다. 올 4월도 2억원에 불과했다.

이조차도 전화로 하는 TM영업 가운데 인터넷에서 데이터베이스(DB)가 지원되는 실적이 잡힌 것이라 순수 온라인 조회보험료 실적은 한 자릿수에 머문다는 지적이 있다.

그런데도 올 상반기 신한생명ㆍ미래에셋생명 등이 온라인 전용 상품을 출시했다. 한 중형사의 관계자는 "장래가 있어 보여 미리 진을 쳐두려는 차원"이라고 말했다.

◇대형사 참여, 시장 확대 촉매제 될까=이미 이 시장에 들어온 보험사들은 대형사 진입을 기대하는 눈치다. 파급력이 큰 대형사가 들어와야 시장 파이를 키울 수 있다고 보는 것.

교보생명은 올 하반기 온라인 자회사 설립이 유력하다. 오는 9~10월 상품 출시를 염두에 두고 일본의 온라인 생보사 라이프넷의 지분 투자도 긍정적으로 검토하고 있다.

한화생명도 사업부 형태로 갈지, 자회사를 둘지가 유동적일 뿐 이 시장에 뛰어든다.

황 연구위원은 "자동차보험처럼 27%(지난해 말 기준)까지 온라인 시장이 크긴 어렵겠지만 10% 이상은 가능할 것"이라며 "다만 이제 시장이 개화되고 있어 적어도 수년은 기다려야 성과가 나지 않겠냐"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >