|

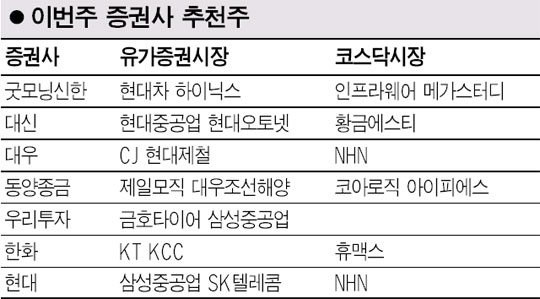

이번 주의 유망 종목으로 조선주가 대거 추천됐다. 각 증권사들은 조선주들이 올해 양호한 수주 실적을 기록하고있는 데다 최근 주가 조정으로 가격 매력까지 더해졌다며 후한 점수를 줬다. 조선주 중에서는 삼성중공업이 복수의 추천을 받았다. 현대증권은 "삼성중공업이 최근 4척의 LNG선을 수주하는 등 단기 주가 상승 모멘텀을 보유하고 있다"고 말했다. 우리투자증권도 "올해 양호한 수주로 이익 고점이 연장될 가능성이 높을 것"으로 전망했다. 삼성중공업은 지난 1일 초대형 LNG선 4척을 1조340억원 규모로 수주했다고 밝힌 바 있다. 현대중공업과 대우조선해양도 각각의 증권사로부터 추천을을 받았다. 대신증권은 현대중공업에 대해 "실적호조와 지분법 가치의 매력이 점차 부각되고 있다"고 평가했고 동양종금증권은 대우조선해양에 대해 "LNG선 수주 호조에 따라 모멘텀이 부각되고 최근 조정장에서 가격 부담도 해소됐다"고 분석했다. 연초 이후 20% 이상의 주가 하락을 보이고 있는 현대차와 현대오토넷 등 현대차 그룹주도 주목을 받았다. 굿모닝신한증권은 "4~5월 내수판매 감소와 그에 따른 시장점유율 하락은 CEO의 구속, 신차 출시 일정 연기 등에 따른 일시적인 현상"이라며 "내수 판매 및 시장점유율은 6월 이후 회복될 것"으로 내다봤다. "미 앨라배마 공장의 싼타페 생산은 소나타의 재고 감소, 제품 다양화 등으로 이어져 실적 개선세가 더 가속화될 것"이라고 예상했다. 대신증권은 현대오토넷을 추천하며 "하반기 고성장 지속에 따른 실적 호전이 예상된다"고 분석했다. 현대차와 현대오토넷은 정몽구 회장의 구속 이후 하락을 거듭해 현재 연초 대비 각각 24.9%, 20%씩 하락한 상태다. SK텔레콤, KT 등 통신주에 대해서는 증권사의 러브콜이 이어지고 있다. 현대증권은 SK텔레콤에 대해 "2ㆍ4분기 이익이 전기 대비 개선 추세"라며 "보조금 제도 이후 시장 점유율이 늘어나면서 지수 조정기에 방어주 역할을 톡톡히 하고 있다"고 말했다. KT는 정부 정책의 수혜 기대감으로 추천을 받았다. 한화증권은 "정보통신부가 시장지배적 사업자에게도 지상파DMB 등의 경합서비스 제공 시 요금할인 혜택을 부여하는 방안을 조율 중에 있다"며 "이 방안이 현실화될 경우 KT의 수혜가 예상된다"고 말했다. 코스닥 종목 중에서는 NHN이 복수의 추천을 받았다. 현대증권은 "국내 온라인 광고 시장의 지배력이 지속적으로 강화되고 있다"는 이유로, 대우증권은 "하반기 검색 광고 부문의 호조로 큰 폭의 실적 개선이 전망된다"는 근거로 NHN을 유망 종목으로 꼽았다. 메가스터디도 이동통신사와의 전략적 제휴 가능성으로 높은 점수를 받았다. 굿모닝신한증권은 "이통사와의 제휴는 온라인교육업체에 강한 성장 모멘텀을 줄 것"이라며 "업계 1위 업체인 메가스터디의 성장 잠재력이 높다"고 말했다. 이밖에 유가증권시장에서는 KCC, 하이닉스, CJ, 현대제철, 금호타이어, 제일모직 등이, 코스닥시장에서는 휴맥스, 인프라웨어, 황금에스티, 코아로직, 아이피에스 등이관심을 가져야 할 종목으로 꼽혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >