|

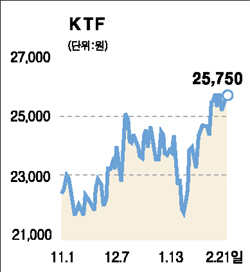

KTF가 정보통신부, 공정거래위원회, 국세청 등에 대한 로비의혹에도 불구하고 꿋꿋한 주가 흐름을 보이고 있다. 전문가들은 부정적인 뉴스로 투자심리가 위축된 지금을 매수기회로 활용하라고 조언하고 있다. 우리투자증권은 21일 “KT와의 부당 내부거래 등 최근 KTF에 집중된 의혹은 벌금이나 가입자 모집 제한처럼 기업가치를 훼손하는 방향으로 진행되지 않을 것”이라며 기존 투자의견 ‘매수’에 목표주가 3만4,000원을 유지한다고 밝혔다. 정승교 우리투자증권 애널리스트는 “오히려 이번 의혹제기가 통신업계의 투명성이 강화되는 계기가 될 수 있다”며 “펀더멘털에 이상이 없음에도 투자심리가 위축된 지금이 매수 기회”라고 말했다. 이와 함께 KTF의 주가 모멘텀인 ▦중기적인 와이브로 효과 기대 ▦네트워크의 안정성 ▦밸류에이션상 저평가 ▦KT의 KTF 지분확대 등은 여전히 유효할 것으로 전망했다. 정 애널리스트는 “KT는 올해 와이브로 사업에 5,700억원 정도를 투자할 계획”이라며 “KT의 와이브로 투자로 KTF 무선인터넷 정액제 요금이 저렴해질 수 있어 주당순이익(EPS)이 증가할 수 있다”고 말했다. 조철우 한화증권 애널리스트도 “최근 제기된 로비 의혹은 통신업계에선 이미 있어왔던 관행”이라며 “새롭게 추가된 내용이 없는 만큼 기업에 악영향을 주는 일은 없을 것”이라고 말했다. 그는 또 “KT가 2월에서 11월 사이 3,567억원 규모의 KTF 주식을 매입할 예정”이라며 “이는 KTF 유통주식의 24%에 해당되는 만큼 주가에 긍정적인 영향을 미칠 것”이라고 덧붙였다. 이에 앞서 메릴린치도 지난 17일 “KTF에 대한 언론의 부정적인 시각에도 불구하고 단말기 보조금과 발신자번호표시(CID) 정책 등에서 여전히 긍정적인 기회가 많다”며 투자의견 ‘매수’에 목표주가 3만2,000원을 유지한다고 밝힌 바 있다. 한편 허선 공정위 사무처장은 이날 MBC 라디오 ‘손석희의 시선집중’에 출연, KTF의 공정위 로비 의혹과 관련해 민간 이동통신 업체들의 행태에 대해서도 전반적으로 점검할 예정이라고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >