|

|

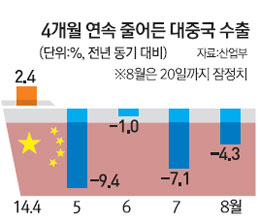

정부가 대(對)중국 교역 확대 방안을 마련한 것은 대중 수출 부진이 전체 수출 부진으로 확산될 경우 최근 경기회복 분위기에 타격을 줄 수 있다는 판단 때문이다. 최근 대중 수출은 스마트폰과 같은 우리의 주력 수출품목까지 고전을 면치 못하면서 지난 8월까지 4개월 연속 감소했다.

이와 함께 세계 2위의 경제 대국이자 우리나라 최대 교역 상대국인 중국이 과거 수출 위주에서 탈피해 내수 주도 성장전략을 추진 중이라는 점도 고려됐다. 중국 내수시장을 집중 공략할 수 있는 발판을 선도적으로 마련함으로써 앞으로 발효될 한중 자유무역협정(FTA)을 준비한다는 복안이다. 현재 여러 부처와 기관에 흩어져 있는 지원정책과 수단을 통일하고 기업 중심의 맞춤형 대책을 마련해야 한다는 현장의 목소리도 반영됐다.

현재 중국 내수시장은 소득 증가, 도시화 확산 등으로 급속히 확산되고 있다. 대외경제정책연구원(KIEP)은 중국 내수시장이 2013년 4조7,000억달러에서 오는 2015년에는 5조7,000억달러, 2020년에는 9조9,000억달러까지 규모가 커질 것으로 전망하고 있다.

특히 중국 고소득층의 고급재 및 서비스 수요도 폭발적으로 증가할 것으로 전망된다. 실제로 지난해 세계 고급소비재(명품 소비) 시장의 경우 중국인이 차지하는 비율이 28%에 달하는 것으로 집계됐다. 인터넷 보급 등 신소비채널 확대에 따라 온라인시장의 규모도 급속하게 성장하고 있다. 중국 정부는 이에 따라 과거 수출 위주에서 '내수 주도'의 성장모델로 전환을 추진 중이다. 우리 정부와 기업이 중국 내수시장의 양적 확대와 질적 변화에 어떻게 대응하느냐에 따라 앞으로 대중 수출의 판도가 달라질 수 있는 것이다.

하지만 우리나라는 여전히 중간 가공품 위주의 대중 수출전략에 목을 매고 있는 상황이다. 2013년 우리나라의 대중 소비재 수출은 47억달러였다. 이는 같은 해 전체 대중 수출(1,470억달러)의 3%에 불과한 수준이다. 중간재 수출 일부가 중국 내 최종소비재로 가공된다는 점을 고려하더라도 가공무역 비중은 현저히 높고 최종소비재 비중은 여전히 낮다. 현재 대중 수출현황을 보면 반도체·LCD 등 전자부품(31.7%), 석유화학(16.1%), 자동차 부품(6.3%) 등 중간재 비중이 50%를 웃돌고 있다.

이에 따라 소비재 수출, 서비스 투자 등을 확대하는 수출전략의 패러다임 전환이 이뤄지지 않을 경우 대중 수출이 갈수록 줄어들 수밖에 없다는 지적이 나온다. 실제 올 1~5월 대중 수출증가율(0.1%)은 주요국(미국 7.4%, 유럽연합 9.6%, 일본 10.1%)을 크게 밑돌고 있다. 반도체와 LCD 등에 편중된 중간재 위주의 수출구조로는 대중 수출을 늘리는 데 한계가 있다는 게 정부의 판단이다

중국 내수시장을 겨냥한 소비재 수출의 방점은 역시 전자상거래 활성화에 있다. '천송이 코트'처럼 한류 바람을 탄 마당이어서 전자상거래를 활성화한다면 중국 내수 잡기에 성과를 낼 수 있다는 게 정부의 분석이다. 정부는 온라인을 포함한 중국 현지 유통 체계가 미비한데다 시장에 대한 정보 부족과 서비스업 지원 부족 등을 우리 기업들의 중국 진출 부진요인으로 분석하고 있다. 특히 눈에 보이지 않는 비관세 장벽을 넘어서는 게 중요한 과제다.

산업통상자원부의 한 관계자는 "중국의 중간재와 자본재 수입수요는 계속 감소하고 있는 반면 우리의 소비재 수출은 3%에 불과한 현실을 개선하지 않고서는 장기적으로 중국 시장을 공략하기 어렵다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >