|

시중은행 재무담당 부행장인 A씨는 올해 영업환경만 생각하면 머리가 아프다. 유럽 재정위기에 따른 경기침체에다 은행의 주수익원 중의 하나인 예대금리 차이를 많이 얻지 못할 가능성이 높아서다. 당국의 압박도 있지만 무엇보다 한은이 기준금리를 현 3.25%에서 더 낮출 수 있기 때문이다. 금리상승기에 대출금리와 예금금리 조정시점 차이 등으로 더 돈을 많이 버는 은행 입장에서는 저금리가 독인 셈이다.

◇은행 옥죄는 저금리=전문가들은 유럽 재정위기 심화와 선거 일정 등을 감안하면 한은이 당분간 금리인상에 나서기는 어려울 것으로 본다. 홍춘욱 국민은행 이코노미스트는 "상반기 중에 두 차례 정도 기준금리가 낮아질 것으로 본다"고 말했다.

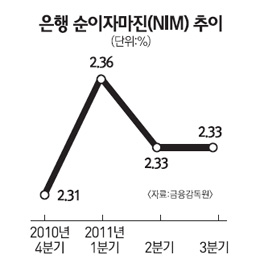

이 같은 저금리는 은행 입장에서는 죽을 맛이다. 시중은행의 고위관계자는 "은행은 마진장사인데 금리가 높은 상황에서는 사람들이 예대마진이 커도 덜 민감하다"며 "반대로 금리가 낮은 상태에서는 마진을 높게 가져갈 수 없다"고 말했다.

실제 현재 은행권의 정기예금 금리는 연 3~4%대다. 반면 주택담보대출 중 코픽스(6개월 신규) 금리는 연 4~5%대로 큰 차이가 없다. 조달금리의 절대적인 수치가 낮은 상황에서는 마진을 크게 가져갈 수 없다는 얘기다. 금융권의 한 관계자는 "저금리 상태가 유지돼 연체가 줄어드는 측면이 있겠지만 과도한 가계부채 등을 감안하면 거품만 더 크게 만들 수 있다"며 "은행 입장에서는 저금리가 좋지 않은 상황"이라고 했다.

◇은행 수익 줄줄이 감소할 듯=은행들은 자산이 수백조원에 달하기 때문에 0.1%포인트의 마진만 더 생기거나 줄어도 큰 타격을 입는다. 국민은행의 지난해 9월 말 현재 자산이 277조6,000억원인데, 0.1%포인트의 마진이 줄면 단순 계산으로 2,700억원이 사라진다. 우리은행(259조3,000억원)이나 신한은행(255조9,150억원)도 손실이 크기는 마찬가지다.

업계에서도 계속되는 저금리 상황과 금융감독 당국의 수수료, 대출금리 인하 압박 등으로 올해 은행권의 순이익이 줄어들 것으로 내다보고 있다. 4대 금융지주사의 올해 순익은 8조8,845억원으로 지난해(9조5,164억원)보다 약 7%가량 줄어들 것으로 전망된다.

시중은행의 고위관계자는 "저금리 상황이 순익에 악영향을 주는 것은 사실"이라며 "경기침체로 대손충당금 부분도 크게 줄지 않을 것이기 때문에 올해 수익은 전년보다 좋지 않을 것"이라고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >