|

금융당국이 퇴직연금으로 투자할 수 있는 위험자산 범위를 넓히기로 함에 따라 상당한 수준의 노후자금이 자본시장으로 몰릴 것으로 예상된다.

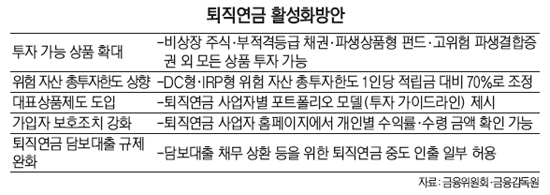

이번 퇴직연금 감독규정 개정안에서 가장 눈길을 끄는 내용은 일부 원리금 비보장자산을 제외하고는 자산운용 규제를 풀어준 것이다. 기존에는 퇴직연금이 투자할 수 있는 자산을 일일이 나열하는 '포지티브 방식'으로 투자대상을 제한했지만 앞으로는 투자금지 대상으로 열거된 자산 외에는 모든 자산에 투자할 수 있다. 금융당국이 정한 퇴직연금 투자금지 대상 자산은 비상장 주식, 부적격등급(BB+ 이하) 채권, 파생상품형 펀드, 고위험 파생결합증권 등이다. 이들은 고위험 자산으로 분류되기 때문에 일반 금융상품의 전체 포트폴리오에서도 비중이 낮다.

적립금 운용 실적에 따라 수익률이 달라질 수 있는 확정기여(DC)형 및 개인형퇴직연금 (IRP)형의 위험 자산 총투자한도가 1인당 적립금 기준으로 40%에서 70%로 높인 점도 긍정적이다. 현재는 확정기여(DB)형에 한해서만 적립금 대비 원리금 비보장 자산 총 투자한도가 70%로 설정돼 있어 자본시장으로의 자금유입을 제한한다는 지적을 받아왔다. 금융당국은 또 위험 자산 상품에 대한 투자한도 규제도 폐지하고 총 투자한도 70%에 대해서만 관리하기로 했다.

금융당국은 퇴직자 가입자의 별다른 운용 지시가 없는 경우 운용사가 자동으로 대표 포트폴리오를 운용(디폴트옵션)하는 제도 도입도 적극적으로 검토하기로 했다. 증권사 및 자산운용사의 운용 자율성을 보장하는 동시에 퇴직연금 이해도가 낮은 가입자의 판단 착오로 인한 투자손실을 방지하기 위한 것이다.

송홍선 자본시장연구원 펀드연금실 실장은 "은행·보험을 중심으로 한 퇴직연금 상품들이 시중금리 이상의 수익을 내지 못하고 있기 때문에 자본시장에 투자할 수 있는 폭을 넓혀준 것은 매우 당연한 조치"라며 "위험 자산 비중이 늘어남에 따라 단기적으로는 손해가 발생할 수도 있겠지만 최소 20~30년을 묻어두는 퇴직연금의 특성상 장기적 관점에서 보면 높은 수익률을 낼 수 있을 것"이라고 말했다.

금융투자업계도 금융당국의 이번 퇴직연금 감독규정 개정안을 환영했다. 오원석 삼성자산운용 퇴직연금실 차장은 "앞으로 퇴직연금 상품의 설계와 구성 등에 관한 자산운용사 간 역량 경쟁이 본격화될 것"이라며 "가입자 입장에서는 수익률을 높일 수 있는 상품이 많아지는 효과가 있어 선택의 폭이 넓어질 것"이라고 말했다. 한 대형 자산운용사의 고위관계자는 "퇴직연금 투자 가능 상품을 크게 넓혀준 점을 가장 긍정적으로 평가할 수 있다"며 "투자 상품의 다양성이 확보된 만큼 퇴직연금 가입자 유치에 도움이 될 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >