"감독당국도 대손충당금 최소 적립··· 흑자 내라" 분위기<br>부실흡수능력 은행 절반도 안돼 충당금 적정규모 '논란'

저축은행들이 충당금을 최소만 쌓는 방법으로 '무늬만 흑자' 결산을 준비 중이다. 은행은 적자를 내면서까지 충당금을 쌓았지만, 저축은행은 순익을 내기 위해 충당금을 덜 쌓아 충당금의 적정규모를 두고 논란이 불가피할 전망이다.

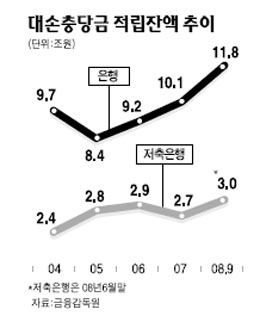

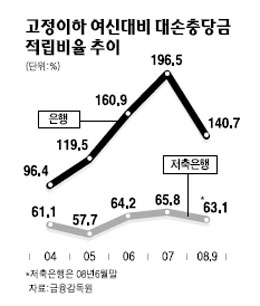

5일 금융계에 따르면 저축은행들은 지난해 말까지 고정이하 여신에 대한 충당금 적립비율(커버리지 레이쇼)을 100%로 높이는 대신 최소 적립율인 요적립율 정도의 충당금만 쌓고 전년에 비해 소폭 감소한 수준의 흑자결산을 진행 중이다. 커버리지 레이쇼는 미래 발생할 부실에 대한 손실흡수능력을 보여주는 지표로 금융감독원은 지난 2006년 저축은행에 대해 ▦2007년말 75% ▦2008년6월말 90% ▦2008년말 100% 등 단계적으로 높이도록 권고했다.

하지만 저축은행의 커버리지 레이쇼는 2006년 64.2%에서 2007년말 65.8%, 2008년 6월말 63.1%로 오히려 하락했다. 은행의 지난해 9월말 비율인 140.7%의 절반에도 못 미치는 수준이다.

일부 저축은행들은 지난해 상반기(08년7월~12월) 결산에서 적자를 내더라도 충당금을 100% 쌓는 방안을 추진했지만, 감독당국의 암묵적인 반대에 부닥쳤다. 저축은행은 은행보다 규모가 작고 신뢰도가 낮아 적자를 낼 경우 부담이 크다는 이유다. 한 저축은행 행장은 "충당금을 100% 쌓고 적자를 낼 계획이었지만, 적자가 나면 이유를 불문하고 감독당국의 요주의 리스트에 올라가게 된다"며 "감독당국도 충당금을 100% 쌓고 적자를 내는 것보다, 3분의1 정도만 쌓더라도 흑자를 내는 것을 권고하는 분위기"라고 전했다.

지난해 6월말 저축은행의 고정이하 여신비율은 9.37%로 은행(2008년9월말)의 0.81%에 비해 10배 이상 높은 수준이다. 은행들은 지난해 4ㆍ4분기에 8년 만에 분기적자를 내면서까지 5조원의 충당금을 추가로 쌓아 두 배로 늘렸다. 은행보다 자산건전성이 떨어지는 저축은행이 충당금을 크게 늘리지 않을 경우 적절성 논란이 일 것으로 보인다.

한 시중은행 관계자는 "저축은행의 총 여신 규모가 은행에 비해 적고, 부실여신 비중이 높아 비율이 낮게 나온다"며 "커버리지 레이쇼가 100%를 밑돌면 부실여신이 한꺼번에 늘어날 경우 충격을 감당하기 힘들다"고 설명했다.

문제는 저축은행의 연체율이 계속 상승하면서 부실규모가 계속 커진다는 점이다. 금감원은 지난해 말 현재 저축은행의 프로젝트 파이낸싱(PF) 대출 규모가 11조5,000억원으로 지난해 9월 말보다 1조1,000억원, 2007년말보다 6,000억원 줄고 총 대출에서 PF대출이 차지하는 비중도 20.9%로 낮아졌다고 밝혔다.

하지만 이는 자산관리공사에 PF대출을 매각하면서 발생한 일시적인 현상이라는 지적이다. 실질적인 연체율은 상승세가 이어지고 있고, 실질 PF비중은 30%를 웃도는 상황이다. 한 저축은행 고위관계자는 "지난해 10월 이후 연체율 상승세가 이어지고 있는데, 올 들어서는 더 가파르다"며 "PF대출 비중을 억지로 30% 밑으로 낮춰놓았지만 실제 비율은 그 보다 훨씬 높다고 보면 된다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >