|

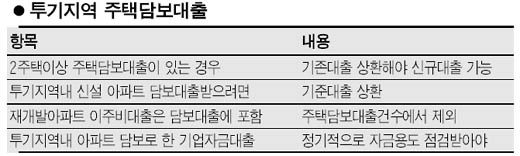

금융감독당국이 지난 6월30일 발표한 주택담보대출 제한 방침이 소비자들의 인식부족으로 문의가 급증함에 따라 적용 사례별로 제한대책의 세부내용을 발표했다. 그 내용을 일문일답으로 알아본다. -이번 제한조치가 아파트담보대출에만 적용되나. ▲현재 투기지역 또는 비투기지역 소재 아파트 및 주상복합아파트ㆍ단독주택ㆍ연립주택ㆍ다세대주택 등을 담보로 대출을 받은 차주가 새로 투기지역 소재 아파트와 주상복합아파트를 담보로 대출을 받을 경우에 적용된다. 투기지역 내 단독주택ㆍ연립주택과 비투기지역 내 주택을 담보로 한 대출은 이번 조치와 관계없이 허용된다. -2주택 이상 주택담보대출이 있는 경우에도 실수요자 예외조항이 인정되나. ▲기존 주택담보대출이 1주택에 한정된 경우에만 이를 상환하거나 1년 내 상환하겠다고 약속하면 투기지역 내 신규 주택담보대출이 가능하다. 하지만 2주택 이상 기존 주택담보대출을 받은 경우에는 1년 내 상환약속으로는 불가능하며 기존 대출을 전액 상환해야만 투기지역 내 신규 주택담보대출을 받을 수 있다. -기존 주택담보대출이 있으면서 투기지역 내 아파트의 채무를 인수할 수 있나. ▲기존 대출을 갚거나 1년 내 상환하겠다고 약속하면 가능하다. -중도금 대출이 있는 차주가 투기지역 내 신규 주택담보대출을 받을 수 있나. ▲중도금 대출을 모두 갚아야만 가능하다. -주택담보대출이 있으면서 투기지역 내 신설 아파트에 대해 중도금 대출을 받을 수 있나. ▲기존 대출을 갚거나 신설 아파트의 소유권 이전 등기가 이뤄진 뒤 1년 내에 기존 대출을 상환하는 조건으로 받을 수 있다. 다만 기존 주택담보대출도 중도금 대출 형식일 경우에는 허용되지 않는다. -이주비 대출도 주택담보대출로 간주되나. ▲주택담보대출 건수에서 제외된다. -투기지역 내 주택에 대한 담보대출 잔액이 담보인정비율(LTV) 이내이고 비투기지역 주택담보대출이 있는 차주가 투기지역 내 주택담보대출을 증액할 수 있나. ▲비투기지역 주택담보대출을 전액 상환해야 증액이 가능하다. -타인명의 주택을 제3자 담보로 대출받은 차주가 투기지역 내 주택담보(제3자 담보 포함)를 받을 수 있나. ▲받을 수 없다. 또 기존 주택담보대출이 있는 사람이 자신의 투기지역 내 아파트에 제3자 담보를 설정, 타인에게 대출을 제공할 수도 없다. -기업자금대출의 경우 투기지역 담보로 대출이 가능하다는데. ▲지난 1일 이전 취득한 투기지역 내 아파트를 담보로 기업자금대출을 신청할 경우에는 가능하다. 그러나 이것도 금융기관이 정기적으로 자금용도를 점검, 사업자금 외의 용도로 전용된 것이 확인되면 대출금 회수 등의 조치를 취한다. 2일 이후 취득한 투기지역 내 아파트를 담보로 한 각종 기업자금대출(제3자 담보대출ㆍ담보보강ㆍ채무인수 포함)은 불허된다. 다만 기존 대출에 대한 채권보전조치 등 불가피한 사유로 인한 담보취득은 예외적으로 허용된다. -주택담보대출 제한대책 이전의 규정에 따라 대출이 실행될 수 있는 경우는. ▲당사자간 사적계약이 성립되고 그 내용이 3일까지 전산에 입력된 경우 종전 규정대로 주택담보대출이 가능하다. 또 은행이 3일 이전에 시행사나 조합 등과 법률적 구속력이 있는 계약을 체결한 경우에도 대출이 허용된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >