|

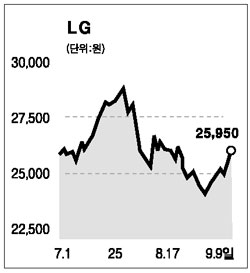

㈜LG는 소버린이 경영참여에서 단순투자로 투자목적을 바꾸면서 지분을 팔아 단기적으로 약 15%정도 주가조정 후 반등의 모습을 보이고 있다. 2ㆍ4분기 매출액 (2,753억원)과 순이익(233억원)이 1ㆍ4분기보다 각각 25%와 101% 증가하는 등 양호한 모습을 보였다. 9월들어 하반기 실적개선폭이 상반기에 비해 더욱 커질 것으로 예상 됨에 따라 턴어라운드 종목으로 관심을 끌고 있다. 주가 전망에 대한 긍적적인 이유는 2ㆍ4분기 실적에서도 나타나듯이 하반기의 대폭적인 이익증가의 가능성이 높고 빠르게 회복되고 있는 핵심자회사의 이익모멘텀 때문이다. 통신자회사는 올해 이후 전망이 밝고 여기에 데이컴과 파워컴의 합병에 따른 구조조정까지 잘 이루어 진다면 시너지효과는 획기적일 것으로 전망된다. 파워콤은 도매사업에 국한되어 있던 통신망을 활용가치를 높일수 있고, 초고속인터넷시장의 시장재편 가능성과 파워콤의 우회상장의 효과를 얻을 수 있을 것이다. 순자산 가치는 약8조5,000억대로 평가되어 주가에 비해 자산가치가 크게 저평가되었으며 자회사로부터 받는 로열티 또한 주가에 완전 반영되지 않았다고 보여진다. 이 같은 점과 현재 사상최고치를 넘고 있는 종합지수 상승율로 볼 때 저평가 되어있다고 판단되어 6개월 목표주가 3만7,000원으로 매수를 권한다

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >