|

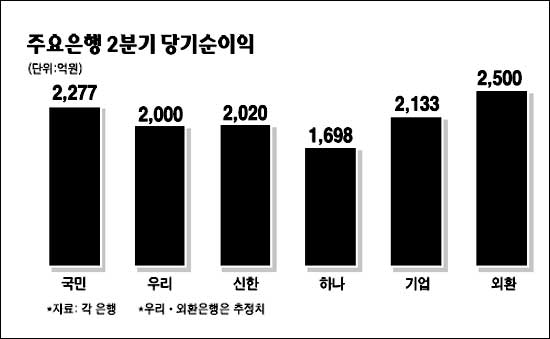

시중은행들이 2ㆍ4분기에 '깜짝 실적'을 냈다. 단순 지표상으로만 보면 금융위기에서 벗어난 분위기다. 연체율 감소로 대손충당금 전입액이 줄어들고 순이자마진(NIM) 하락폭이 일부 감소했기 때문이다. 은행들은 2ㆍ4분기의 '깜짝 실적'을 바탕으로 하반기에는 수익성과 건전성이 더 좋아질 것으로 기대하고 있다. ◇주요 시중은행 순이익 기대 이상=30일 2ㆍ4분기 실적을 발표한 기업은행은 2,133억원의 당기순이익을 냈다고 밝혔다. 1ㆍ4분기의 479억원에 비해 345%나 늘어난 수치다. 증권업계에서는 기업은행이 1,000억원 수준의 당기순이익을 기록할 것이라고 전망했다. 이날 실적발표를 한 국민은행도 2,277억원의 당기순이익을 기록했다. 1ㆍ4분기 대비 증가폭이 43.1%로 다른 은행에 비해 낮지만 꾸준히 좋은 실적을 내고 있다. 앞서 실적을 발표한 신한은행과 하나은행의 순이익 증가폭도 컸다. 신한은행은 2ㆍ4분기에 2,020억원의 당기순이익을 기록해 1ㆍ4분기 대비 174%나 늘어났고 1ㆍ4분기에 3,000억원대의 적자를 냈던 하나은행은 2ㆍ4분기에 1,698억원의 당기순이익을 냈다. 아직 실적발표를 하지 않은 우리은행과 외환은행은 각각 2,000억원대와 2,500억원대의 당기순이익을 낼 것으로 추정된다. 하지만 NIM의 하락세는 계속되고 있다. 일부 은행들은 하락폭이 줄어들고 있지만 은행이익의 핵심을 차지하는 NIM이 안정되지 않고서는 향후 전망을 섣불리 논하기 어렵다는 게 전문가들의 견해다. 기업은행의 2ㆍ4분기 NIM은 2.34%로 1ㆍ4분기 대비 0.03%포인트 하락했다. 국민은행은 2.16%를 기록하며 전분기 대비 0.54%포인트나 떨어졌다. 신한과 하나은행도 각각 0.12%포인트와 0.17%포인트 하락한 2.77%와 1.43%를 기록했다. 하학수 이트레이드증권 연구원은 "은행들이 NIM 하락과 선제적인 대손충당금 적립에도 대부분 예상을 뛰어넘는 순이익을 기록했다"며 "지난 6월부터 상승세를 보이는 NIM의 추세를 보면 향후 실적개선에 대한 가능성을 엿볼 수 있다"고 말했다. ◇금융위기 이전 수준으로는 아직 멀어=은행들이 '깜짝 실적'을 내면서 선전하고 있지만 금융위기 이전인 2007년 정도 수준으로 당기순이익을 내려면 아직 시간이 많이 필요하다는 게 전문가들의 일반적인 시각이다. NIM이 과거에 비해 상대적으로 많이 하락해 있는 상황이기 때문에 예전의 실적을 내기 위해서는 시간이 더 필요하다는 뜻이다. 어두운 터널을 이제 막 빠져 나오기 시작했지만 아직 낙관은 이르다는 분석도 나온다. 한정태 하나대투증권 연구원은 "NIM 수준이 이렇게 하락한 상태에서 금융위기 이전 수준으로 회복하기에는 갈 길이 멀다"며 "3ㆍ4분기부터 NIM이 개선되겠지만 예전 은행들의 최고 실적을 내는 것은 당분간 힘들 것으로 보인다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >