|

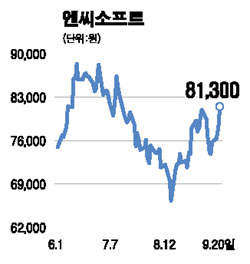

엔씨소프트에 대해 낮은 위험도 대비 수익률을 최대화할 수 있는 시기가 왔다는 분석이 제기됐다. 대우증권은 20일 "엔씨소프트는 현재 이익 전망치와 적용 밸류에이션이 동시에 상향조정될 수 있는 변곡점에 있다"며 "현재는 낮은 위험도 대비 기대수익률이 높은 시점"이라고 밝혔다. 이 증권사 김창권 연구원은 "방학 성수기 및 ‘리니지2' 업데이트, ‘길드워 확장팩' 발매 등으로 3ㆍ4분기부터 엔씨소프트의 실적모멘텀이 시작될 것으로 예상된다"고 분석했다. 김 연구원은 또 "4ㆍ4분기에는 ‘타뷸라라사' 상용화가 예정돼 있다"며 "유통수수료를 제외하고 장당 30달러로 예상되는 ‘타뷸라라사' CD 판매량이 매출액으로 반영되는 만큼 엔씨소프트 실적이 한 단계 격상될 것"이라고 전망했다. 김 연구원은 이를 반영, 투자의견 ‘매수'에 목표주가로 10만500원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >