|

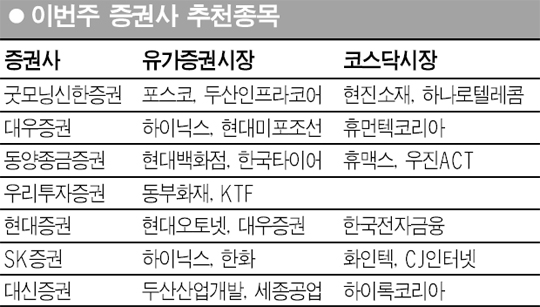

하반기 실적 개선이 예상되거나 기술력을 보유한 종목이 증권사의 고른 추천을 받았다. 유가증권 시장에서는 대형 정보기술(IT)과 함께 조선, 금융, 기계 업종에서 추천종목이 많이 나왔다. 하반기 실적 모멘텀이 예상되는 하이닉스는 복수 증권사로부터 추천을 받았다. SK증권은 하이닉스에 대해 “D램 업황 호조가 지속되는 가운데 플래시메모리도 8월 중반 이후 안정 기조에 진입할 전망”이라며 “윈도비스타 대응수요가 예상되는 연말에는 D램의 공급부족이 예상된다”고 분석했다. 안정적 수주로 대폭적인 실적 개선이 예상되는 조선 업종에서는 현대미포조선이 가장 유망한 종목으로 꼽혔다. 대우증권은 “중국 조선업체들의 추격에도 불구하고 높은 생산성과 품질로 중형 선박(PC선, 컨테이너선) 부문에서 선별수주 가능하다”며 현대미포조선의 밸류에이션이 국내 조선업체 중 가장 매력적이라고 분석했다. 실적 개선 기대감으로 최근 강세를 보이면서 외국인이 매수세가 유입되고 있는 증권ㆍ보험 등 금융 업종에 대한 추천도 이어졌다. 우리투자증권은 동부화재에 대해 “장기보험 성장세가 지속되고 있고 투자영업환경 호조세도 이어질 전망”이라며 비중확대를 권했다. 대우증권은 현대증권에 대해 “증권 대형주 중 가장 활발한 모습을 보이고 있고 자본시장통합법 시행을 앞두고 안정적인 수익구조와 영업망을 보유하는 것이 강점으로 부각되고 있다”며 관심을 가져야 할 종목으로 꼽았다. 현대오토넷은 “현대차그룹의 전문 전장 부품업체로 높은 매출성장 잠재력을 지니고 있다”는 이유로 현대증권으로부터 추천을 받았다. 현대증권은 “2분기의 실질 영업이익률이 11%에 달했고 최근 기관과 외국인의 수급도 양호하다”고 평가했다. 두산인프로코어도 추천 대열에 올랐다. 굿모닝신한증권은 “2분기 매출액과 영업이익은 전년 동기대비 각각 14.1%, 52.9% 증가해 1분기에 이어 외형 성장과 수익성 개선이 지속된 것으로 나타났다”며 “특히 전 사업부문에서 해외시장점유율이 확대되며 성장과 이익률 개선이 동시에 진행되고 있는 것이 긍정적이다”고 분석했다. SK증권은 ㈜한화에 대해 “원화강세에도 불구하고 수출 호조에 따라 외형과 영업이익이 모두 증가하고 있다”며 “인천공장 개발인가와 생보사 상장 가시화, 한화건설 등 우량 자회사 보유등 자산가치도 우량하다”고 평가했다. 코스닥시장에서는 통신ㆍ인터넷 업종이 주목을 받았고 기술력 있는 종목의 추천도 많았다. 굿모닝신한증권은 하나로텔레콤에 대해 “유선통신 2위 업체로 컨버전스 시대 맞아 522만명의 가입자 가치가 부각되고 있는데다 ‘하나TV’ 가입자 증가와 함께 M&A 이슈 등 긍정적인 모멘텀이 부각될 것으로 보인다”고 밝혔다. 또 대우증권은 삼성엔지니어링 산업플랜트 사업부문에서 분사한 휴먼텍코리아에 대해 “기술력 있는 중소 엔지니어링 업체로 620억원 규모의 쿠웨이트 플랜트를 수주하는 등 2010년까지 중동특수가 지속될 것으로 기대된다”고 분석했다. 이밖에 조선기자재 업체인 현진소재가 굿모닝신한증권의 추천을 받았고 CJ인터넷은 SK증권의 러브콜을 받았다. 우진ACT, 화인텍, 하이록코리아, 한국전자금융, 휴맥스 등도 추천 대열에 이름을 올렸다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >