|

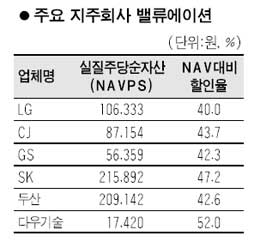

횡보장세가 이어지고 있는 가운데 주가가 저평가된 지주회사에 대한 관심도 커지고 있다. 우선 애널리스트들은 공매도 허용 이후 지주회사 투자 기회가 커질 것이라고 내다봤다. 공매도 허용으로 지주회사와 자회사의 가격 차이를 이용한 ‘롱쇼트(한 종목은 사고 다른 한 종목은 파는)’ 전략이 가능하기 때문이다. 특히 지주회사의 경우 자회사보다 저평가돼 있는데다 상승탄력도 크기 때문에 반등장에서는 더 높은 수익을 올릴 수 있을 것이라는 분석이다. 특히 소형주 랠리 이후 중소형 지주회사에 대한 관심도 가져볼 만하다는 게 애널리스트들의 분석이다. ◇지주사, 자회사에 비해 저평가=일반적으로 지주회사는 다양한 자회사로 사업포트폴리오가 구성돼 있어 안정적인 분산효과를 누릴 수 있을 것으로 생각되지만 실제로는 그렇지 않다. 우리투자증권에 따르면 LGㆍCJㆍGS 등 주요 지주회사의 평균 베타가 1.3개로 변동성이 크다. 베타가 1보다 크면 전체 증시가 100% 오르거나 내릴 때 130% 오르거나 내린다는 의미다. 따라서 상승장에서는 자회사보다 더 많이 올랐지만 약세장에서는 자회사들보다 더 크게 내렸다. 이훈 우리투자증권 연구위원은 “현재 주요 지주회사들의 순자산가치대비 할인율은 40~47% 수준으로 지난 3년간 추이를 볼 때 저평가 국면”이라며 “향후 주식시장의 급락이 없다면 할인율은 확대되기보다는 오히려 축소될 가능성이 높아 주가 흐름도 양호할 것”이라고 지적했다. 또 공매도가 허용된 점도 지주사 투자에 긍정적으로 작용할 것으로 전망된다. 공매도가 가능해지면서 고평가된 자회사를 팔고 저평가된 지주회사를 사는 롱쇼트 투자가 활발히 일어날 수 있기 때문이다. ◇중소형 지주사도 관심=이미 대형 지주사가 많이 올랐다고 생각하는 투자자라면 중소형 지주사들에도 관심을 가져볼 만하다. 대형 지주회사에 비해 중소형 지주회사는 순자산가치 대비 할인율이 50%를 훨씬 웃돌기 때문이다. 오진원 신영증권 연구원은 “재무안정성, 향후 이익전망, 주가할인율 등을 고려해 극히 저평가돼 있는 중소형 지주사들이 다수 있다”며 “이는 시장의 비효율성 때문에 발생한 일시적인 현상으로 보인다”고 설명했다. 그는 태평양ㆍ대상홀딩스ㆍ다우기술ㆍ넥센 등에 대해 투자 유망하다고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >