|

보험 계약을 중도해지할 경우 가입자에게 돌려주는 해지환급금을 확 줄인 대신 보험료는 최대 25% 저렴한 신개념 종신보험이 국내 최초로 출시됐다. 고령화·저금리 트렌드에 맞춰 최근 연금으로 미리 받는 종신보험이 나온 데 이어 다양한 종신보험 상품이 개발되면서 소비자의 선택권이 넓어지고 있다.

20일 ING생명은 해지환급금을 줄인 대신 보험료를 낮춘 '용감한 오렌지 종신보험'을 출시했다고 밝혔다. 보험료를 싸게 책정하는 대신 중도 해지환급금을 없애거나 낮추는 '무해지·저해지 종신보험'이 국내에서 출시된 것은 이번이 처음이다.

이 같은 종신보험은 일본·캐나다 등 저금리 환경이 먼저 시작된 선진국에서는 인기를 끌었지만 국내의 경우 규제로 출시가 지연돼왔다. 지난 5월 금융위원회가 보험업 감독규정을 개정하면서 20년 만기보험에만 적용 가능했던 무해지·저해지 상품 출시 길이 트였다. ING생명은 이번에 업계 최초로 상품을 출시하면서 6개월간 배타적 사용권을 신청했다. ING생명 관계자는 "이번 상품은 중도해약이라는 변수를 배제했을 때 사망보장이라는 고유의 기능에 충실하면서도 보험료 부담은 크게 낮춘 것으로 '4세대 종신보험'으로 평가될 만하다"고 설명했다.

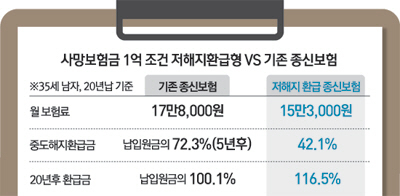

실제로 이 상품은 기존 종신보험에 비해 중도해지환급금을 50% 수준으로 크게 낮춘 대신 보험료를 최대 25% 저렴하게 책정했다. 예컨대 기존 종신보험의 경우 35세 가입자 기준 사망보험금 1억원을 받기 위해서는 20년간 17만8,000원의 보험료를 내야 하지만 새로운 종신보험은 15만3,000원만 내면 된다. 대신 해지환급금은 5년 후 중도해지의 경우 42.1%로 기존 상품 72.3%보다 훨씬 적다.

20년 만기를 유지하면 표준형의 경우 환급금이 100.1%로 낸 보험료의 원금만 돌려받을 수 있지만 새로운 종신보험의 경우 116.5%를 받을 수 있다. 중도해지할 경우 가입자의 손해가 크지만 만기를 유지하면 저렴한 보험료로 만기 이후 더 많은 보험금을 받을 수 있는 구조다.

정문국 ING보험 사장은 "저금리 탓에 종신보험 가입자들의 보험료 부담이 갈수록 커질 수밖에 없는 상황"이라며 "해지율이라는 위험변수를 넣어 보험료를 낮췄다"고 설명했다.

그러나 생명보험 가입 후 3년 내 해지율이 약 50%에 육박하는 상황이므로 가입에 신중을 기해야 한다. 곽광오 ING생명 상무는 "보험 중도 해지에 대한 비용을 가입자가 더 지불하는 대신 보험료를 낮췄다는 게 특징"이라며 "가입자 성향에 따라 생명보험 상품의 선택권이 넓어졌다"고 설명했다.

올 들어 고령화, 저금리 트렌트가 강화되자 다양한 종신보험이 잇따라 출시되고 있다. 4월 신한생명이 업계 최초로 사망보험금의 일부를 부족한 은퇴생활자금으로 당겨 쓸 수 있는 '연금미리받을 수 있는 종신보험'을 출시한데 이어 후 KDB·교보·KB·동부생명도 사망보험금을 연금·생활비 등으로 선지급하는 종신보험 상품을 내놓았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >