|

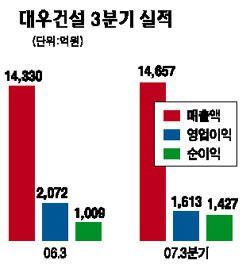

대우건설이 3ㆍ4분기 시장 예상 수준의 실적을 올렸다. 15일 대우건설은 3ㆍ4분기 매출액이 1조4,657억원으로 지난해 동기보다 2.3% 늘었지만 영업이익은 1,613억원으로 22.1% 줄었다고 밝혔다. 전문가들은 영업이익이 전분기와 비교하면 2.2% 소폭 증가한 것으로 시장 예상치(1,666억원) 수준을 달성한 것으로 분석했다. 조주형 하나대투증권 연구원은 “지난해 3ㆍ4분기에는 사회간접자본(SOC) 공사인 GK해상도로 관련 실적이 수익에 반영되는 등 일회성 요인으로 비정상적인 급증세를 보였다”며 “주택경기 침체와 공공 부문 경쟁심화를 감안하면 이번 3ㆍ4분기 실적은 양호한 편”이라고 말했다. 하나대투증권은 대우건설의 4ㆍ4분기 영업이익은 1,676억원으로 지난해 동기 대비 33.1% 증가세를 보이는 등 수익성 개선 추세가 지속될 것으로 예측했다. 최근 주가는 재무적 투자자들의 지분(39.6%) 매각 우려감으로 지난 3개월 동안 대형 5개 건설사 대비 30%가량 낮은 수준을 보여 밸류에이션 메리트도 높아진 것으로 분석되고 있다. 최나영 우리투자증권 연구원은 “성장 모멘텀을 감안하면 물량부담이 커질 가능성은 높지 않다”며 “최근 주가 조정은 매수기회”라고 말했다. 한편 이날 대우건설 주가는 전일보다 0.19% 하락한 2만6,950원으로 마감, 4일 연속 하락세를 이어갔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >