|

국내 은행의 해외 점포들이 덩치는 커지고 있지만 수익성은 도리어 떨어지고 있는 것으로 파악됐다. 국민은행 도쿄지점 비자금 사례에서 보듯 보다 엄격한 리스크 관리 체제가 구축되지 않을 경우 해외에서의 부가가치 창출은커녕 '속 빈 강정'이 될 수 있다는 지적이 나오고 있다.

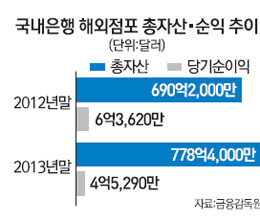

6일 금융감독원이 내놓은 '국내 은행 해외 점포의 영업 현황 및 감독 방향'에 따르면 지난해 국내 은행의 해외 점포는 전년 대비 총 10개가 더 늘어났고 총자산은 12.8% 증가한 반면 수익성은 28.8% 감소했으며 총자산수익률도 0.32%포인트 하락했다.

우선 해외 점포의 총자산 규모는 전년(690억2,000만달러)대비 12.8% 늘어난 778억4,000만달러를 기록했다.

해외 점포는 10개가 늘어난 152개다.

규모는 커졌지만 수익성은 나빠졌다.

지난해 해외 점포의 당기순이익은 4억5,000만달러로 2012년 대비 1억8,000만달러 감소했다. 총자산수익률(ROA)은 0.64%로 2012년(0.96%)보다 0.32%포인트 하락했다. 하지만 국내 은행 전체 ROA(0.21%) 대비 높은 수준이다.

지역별로는 미국 외에는 모두 순이익이 감소했다. 특히 일본에서는 국민은행 도쿄지점 부당 대출 등으로 총 330만달러의 순손실을 봤다.

금감원은 은행 자체적으로 해외 점포 중 △적자 점포 △고정이하여신 비율 3% 초과 점포 등 리스크 취약 점포를 중심으로 경영 현황 및 리스크 관리 실태를 집중 점검하게 하고 점검 결과 나타난 취약점을 이달 중 개선하도록 지도할 방침이다.

또 해외 점포에 대한 관리·감독 및 여신 관리 체계를 강화하도록 한 금감원 지도내용을 철저히 이행하라고 당부했다.

금감원은 해외 점포 영업 현황 분석 및 리스크 요인 점검 등 상시감시를 강화하고 이를 통해 발견된 취약점에 대해서는 즉시 개선하도록 하고 리스크 취약 점포를 중심으로 현장검사를 실시할 예정이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >