|

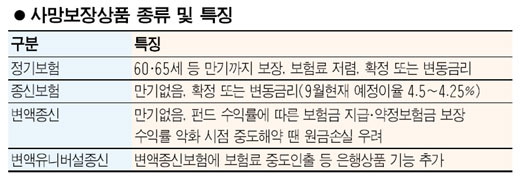

생명보험사의 종신보험 계약 건수는 800여만건에 달한다. 종신보험 가입 대상이 되는 우리나라 연령층 중 절반 이상이 이 상품에 가입한 셈이다. 종신보험은 전형적인 사망보험. 피보험자가 사망했을 때 보험금이 지급되는 상품이다. 종신보험 외에도 사망보장상품으로 정기보험이 있고, 종신보험에 변액보험이 결합된 변액종신보험이 있다. 이들 상품에는 어떤 특징이 있을까. 차이를 이해 한 후 내게 맞는 상품을 선택하자. 정기보험은 보장기간이 정해져 있는 종신보험이라고 이해하면 쉽다. 종신보험은 피보험자가 언제 사망하더라도 가입금액만큼은 보장이 되지만 정기보험은 보장기간이 10년, 20년 또는 55세, 60세, 65세 만기 등으로 확정돼 있다. 즉 피보험자가 가입 당시 정한 기간 내에 사망할 경우 약정된 사망보험금이 지급되는 것이다. 그러나 요즘 판매되는 정기보험은 모두 ‘순수보장형’과 ‘만기환급형’ 두 종류로 판매되며 만기환급형의 경우 만기가 지나면 납입한 보험료 대부분을 돌려 받을 수 있다. 정기보험은 또 일반보험에 비해 3분1 수준의 저렴한 보험료로 종신보험과 동일한 보장을 받을 수 있다. 예를 들어 일반적인 35세 남자의 경우 1억원을 보장하는 종신보험의 경우 보험료는 월 15만원 수준이지만 20년만기 정기보험은 같은 조건에 월 5만원 정도면 동일한 보장이 가능하다. 그렇다면 어떤 사람이 정기보험에 가입하면 좋을까. 우선 보험료가 저렴하다는 장점이 있으므로 종신보험료에 부담을 느끼는 고객들에게 안성맞춤이다. 또 가입시점의 만기를 정하는 것도 중요한데 현재 자녀의 나이가 10살이면 경제적 자립을 할 수 있는 시기를 30세로 보고, 20년 만기로 하는 것이 적당하다. 종신보험은 상품 이름대로 만기가 정해져 있지 않은 사망보장보험이다. 피보험자가 언제, 어떻게 사망하더라도 약정된 보험금이 지급된다. 이렇게 만기가 없고, 보험사의 사업비율이 높기 때문에 보험료는 다소 비싼 편이다. 전통적인 종신보험은 ‘예정이율’이라고 하는 확정금리가 적용된다. 최근 종신보험의 예정이율은 4%~4.25% 수준. 변동금리를 적용하는 종신보험은 시중 금리 정도의 금리가 적용되고 최저보증이율이 있어 시중 금리가 아무리 떨어져도 3.25%~3.5% 금리는 보장해 준다. 변액종신보험은 기존 종신보험에 간접투자상품인 변액보험을 결합한 상품이다. 변액종신보험이 등장한 것은 지난 2001년 7월부터지만 판매 초기에는 소비자들의 인식부족으로 활성화되지 못하다가 주가가 오르면서 인기를 끌고 있다. 변액종신보험은 간접투자상품인 만큼 운용 수익률이 높을 경우 약정된 사망보험금보다 많은 보험금이 지급될 수 있다. 예를 들어 주계약 1억원의 변액종신보험에 가입한 후 수익률이 높으면 피보험자 사망 후 1억원+α 의 보험금을 받을 수 있다는 얘기다. 수익률이 나쁘더라도 약정한 1억원의 사망보험금은 지급된다. 그러나 만기 전에 중도 해약했을 때는 상황이 달라질 수 있다. 해약 시점에 수익률이 좋지 않으면 보험료 원금도 건지지 못할 가능성이 있기 때문. 따라서 변액종신보험 역시 장기적인 안목을 갖고 가입해야 하는 상품이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >