|

|

올해 국내 증시를 둘러싼 가장 큰 대외 변수는 미국의 금리 인상이다. 미국 금리 인상은 글로벌 자금을 블랙홀처럼 빨아들여 세계 증시에도 적지 않은 영향을 줄 수 있다. 특히 글로벌 현금자동인출기(ATM)로 불릴 정도로 자본 이동이 자유로운 국내 증시에서는 더욱 그렇다.

미국 연방준비제도(연준·Fed)는 지난해 12월 열린 연방공개시장위원회(FOMC)에서 이미 금리 인상을 시사했다. 기존의 성명서에서 초저금리 기조를 '상당기간(for a considerable time)' 이어가겠다는 표현을 삭제하고 '금리 인상 시 인내심을 갖겠다(be patient)'는 문구를 넣었다. 재닛 앨런 연준 의장은 FOMC 이후 기자회견에서 미국의 기준금리 인상 시점이 이르면 올 4월부터 가능할 것이라고 밝혔다. 미국 금리 인상이 시기의 문제일 뿐 더 이상 미룰 수 없는 과제가 됐다는 얘기다. 시장에서는 이르면 올해 2·4분기 늦어도 3·4분기에는 미국의 금리 인상이 시작될 것으로 보고 있다. 아예 금리 인상시기가 6월이 될 것이라는 분석도 있다. 이철희 유안타증권 연구원은 "'상당기간'과 '인내심 있게'라는 단어를 병기해 용어 변경에 신중함을 보였지만 6월 기준금리 인상 의지는 강하게 표출 한 것"이라며 "최근 유가하락과 러시아 사태가 더욱 악화되지 않는 이상 기준금리 인상은 예정대로 시작될 것"이라고 말했다.

미국 금리 인상은 신흥국 시장으로 묶이는 국내 증시에 불안 요인이다. 미국이 금리를 올리면 글로벌 자금이 위험자산인 신흥시장에서 안전시장인 미국시장으로 옮겨갈 유인이 커지기 때문이다. 실제로 지난 2013년 5월 버냉키 전 연준 의장이 양적완화(QE) 종료 가능성을 시사하자 신흥국을 중심으로 패닉 국면을 경험한 바 있다. 지난해 9월과 10월에도 미 연준이 QE 종료를 조만간 선언할 것이란 우려로 국내 증시 역시 큰 조정을 겪은 바 있다. 지난해 1월부터 8월 말까지 국내 증시에는 총 8조 원이 넘는 외국인 자금이 몰렸지만 9월 추석 연휴를 전후로 두 달 간 3조원 순매도로 돌아섰다. 그만큼 미국 금리 인상은 '외국인의 안전자산 선호 심리 강화→국내 증시 이탈→국내 증시 수급 불안'의 경로를 타고 코스피에 부정적인 영향을 줄 가능성이 높다.

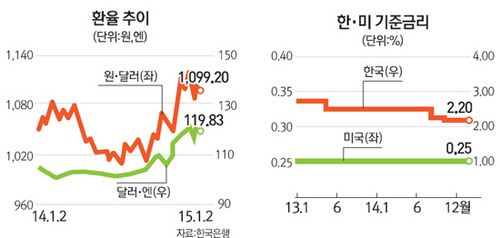

미국의 금리 인상은 국내 증시의 수급에 직접적인 영향을 미치지만 환율을 통해서도 간접적으로 타격을 준다. 미국 금리 인상은 달러화 강세와 원화 약세를 동반한다. 외국인은 국내 증시에 대한 투자를 결정할 때 매매차익 외에 환차익도 중요한 요인으로 삼는다. 원화 강세 국면이 예상될 때 투자 매력은 올라가지만 반대 국면에서는 매력이 그만큼 떨어질 수 밖에 없다. 원·달러 환율이 1,000원에서 2,000원으로 오르면 기존에는 1,000원짜리 국내 주식 2주를 팔면 2달러를 챙겼지만 이제는 1달러 밖에 챙기지 못하기 때문이다. 김학균 KDB대우증권 투자전략팀장은 "2015년 글로벌 통화정책과 그 이전 시기 통화정책의 본질적인 차이점은 달러 강세 유발 여부에 있다"면서 "연준은 돈을 안 푸는데 유럽중앙은행(ECB)과 일본중앙은행(BOJ)가 확장적 통화정책을 쓰면 그 귀결은 달러 강세이고 달러가 강해질 때 신흥국 증시가 좋았던 경우는 거의 없었다"고 말했다.

물론 반론도 있다. 미국의 금리 인상은 이미 시장에서 예견돼온 일로 문제는 속도이지 금리 인상 자체가 아니라는 것이다. 미국 연준 역시 유럽 경기 침체와 중국 성장 둔화가 지속되는 상황에서 급격하게 금리를 올릴 가능성은 낮다는 게 시장의 분석이다. 조병현 유안타증권 연구원은 "기정사실화 된 미국의 기준금리 인상에 대한 과도한 우려는 불필요하다"면서 "글로벌 경기 또한 대부분의 지역에서 성장성이 개선될 것으로 전망되고 있어 과거 경험한 패닉 국면과 같은 반응은 나타나지 않을 것"이라고 봤다. 이어 "미국의 투자 사이클 회복 국면에서 산업재와 자본재를 중심으로 수입 사이클도 회복될 것"이라면서 "해당 재화를 주로 수출하는 한국을 포함한 신흥국 펀더멘털에 긍정적인 영향을 미칠 것"이라고 덧붙였다.

미국의 금리 인상이 한국 시장을 다른 신흥국 시장과 차별화할 수 있는 시작점이 될 수도 있다. 실제 최근 미국 골드만삭스와 일본 노무라 등 글로벌 투자은행(IB)들은 미국이 금리 인상을 단행하더라도 한국경제를 위협할 만한 자본 유출이 없을 것이란 내용의 보고서를 냈다. 노무라는 "미국의 금리 인상과 한국의 금리 인하로 한·미 금리격차가 줄더라도 여전히 한국 금리가 미국 금리보다 높다"면서 "수출 호조, 순자산국 전환, 상당한 외환보유액, 낮은 단기외채 등 경제 여건이 상대적으로 견조하기 때문에 외국인 투자자들의 포트폴리오 조정에 따른 자본 유출입이 금융시장에 미치는 영향은 제한적일 것"이라고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >